![]() 煤炭

煤炭

![]() 煤炭

煤炭

據大宗商品分析機構克普勒(Kpler)船運追蹤數據顯示,2025年12月份,印度尼西亞煤炭出口量為5052.31萬噸,較上年同期的4740.34萬噸增加6.6%,較前一個月的4905.14萬噸增長3.0%。

數據顯示,12月份印尼煤炭主要出口亞洲地區,出口量為4843.29萬噸,同比增加3.1%,環比增長1.78%,占當月印尼煤炭出口總量的95.9%。

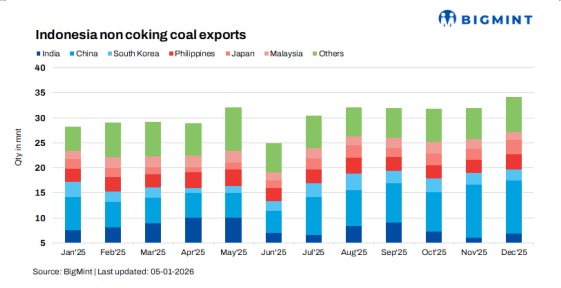

從出口具體目的地來看,當月印尼向中國出口煤炭數量最多為2417.83萬噸,同比增加10.0%,環比下降6.2%。同時,印尼向印度出口煤炭710.34萬噸,同比下降0.2%,環比增長7.5%;向日本出口煤炭320.16萬噸,同環比分別大增30.0%和36.8%;向韓國出口煤炭256.35萬噸,同比減少12.4%,環比下降1.9%;向菲律賓出口煤炭293.42萬噸,同比增加13.5%,環比增長11.7%。

2025年1-12月,印尼煤炭出口量累計為5.05億噸,比2024年同期下降5.0%。其中,向中國出口煤炭2.09億噸,同比下降10.6%。

12月份印尼動力煤出口環比增長6.7%

據BigMint 2026年1月5日發布的信息,2025年1-12月,印尼動力煤(Non-coking coal,非焦煤)出口量累計為3.646億噸(可能不包括褐煤),較2024年同期的3.955億噸下降7.8%。

其中,12月份印尼動力煤出口量增加至3410萬噸,環比11月的3190萬噸增長6.7%,這一增長主要由年末計劃性裝船及港口運營改善推動。

亞洲國家因庫存高企而導致進口需求減弱

2025年,大多數亞洲煤炭進口國由于庫存水平較高、工業活動放緩以及謹慎的補貨策略,減少了煤炭進口采購。印度作為印尼煤炭的大買家之一,去年進口量降至9540萬噸,同比減少7%。主要因為其發電企業更依賴國內煤炭的供應,而去年印度持續的季風天氣顯著提升了水電和整體可再生能源發電量,導致基于煤炭的發電量下降,電力需求也有所減弱。

但馬來西亞是個例外,去年馬來西亞進口印尼煤炭達到2440萬噸,同比增加1.7%;而菲律賓的進口則是近些年來首次出現下降,降至3400萬噸,同比下降3.4%。

東北亞地區的進口需求依然低迷。日本進口量同比下降1.8%,降至2270萬噸;韓國進口量同比微增0.8%,達到2740萬噸。而出口中國的降幅最為顯著,出口量從2024年的1.05億噸同比下降21%,降至8310萬噸。

從印尼煤炭出口發貨港情況來看,2025年,印尼各產煤地區受到物流限制和特定煤級需求的影響表現各異。東加里曼丹是最大的產煤區,發貨量為1.719億噸,同比下降13%;同時,蘇門答臘煤炭出口發貨量為5390萬噸,保持基本穩定;北加里曼丹出口量同比下降7.1%,降至1510萬噸;南加里曼丹發貨量1.237億噸,同比下降2.6%。

近期印尼煤炭出口基準價格企穩回升

印尼能源和礦產資源部(ESDM)將2026年1月上半個月的動力煤基準價格作了上調,表明市場情緒有所改善。熱值6322千卡/千克 GAR 煤炭基準價格上漲2.5%,上升至每噸103.3美元;5300千卡/千克 GAR 指數上漲3.3%,上升至每噸72.23美元,而低等級煤炭價格也走強,4100千卡/千克 GAR 基準達到六個月來高點,為每噸47.05美元;3400千卡/千克 GAR 指數小幅上漲至每噸35.13美元。

出口關稅政策增加了不確定性

印尼政府尚未最終確定2026年的煤炭出口稅具體實施框架。盡管最初提議的稅率在1%-5%之間,并計劃于1月生效,但礦企的抵制導致實施被推遲。修訂后的提案建議采用與全球煤炭價格掛鉤的5%-11%的階梯式結構,但這些提案仍在審查中。不確定性增加使得出口競爭力和生產計劃面臨更多疑慮和擔憂。

展望未來,印尼煤炭出口在短期內預計將保持穩定,主要得益于基準價格的堅挺以及亞洲地區選擇性需求的復蘇。然而,主要市場的高庫存、中國買家意愿不高以及出口關稅政策尚未解決等因素,可能會限制市場出現大幅反彈。總體來看,煤炭市場預計將以供需基本平衡但進口采購仍然謹慎的態度進入2026年。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號