![]() 煤炭

煤炭

![]() 煤炭

煤炭

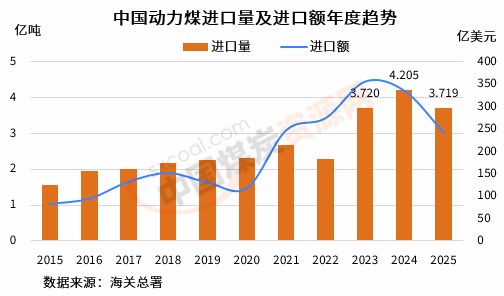

2025年中國動力煤進口量整體先降后升,全年進口較2024年的紀錄高位明顯下降,降幅超10%,且略低于2023年水平,為歷史第三高位。同時, 12月動力煤進口量同比轉增,再創單月進口量歷史新高。

海關總署最新數據顯示,2025年,中國動力煤(非煉焦煤)進口量為3.719億噸,較2024年的4.205億噸下降11.57%;動力煤進口額為241.27億美元,同比下降28.02%。

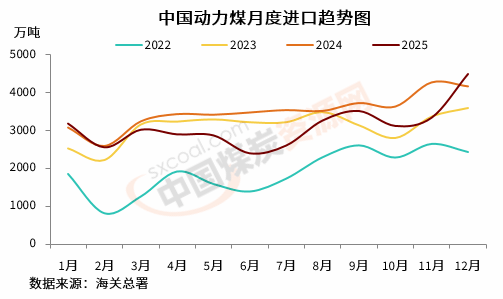

按月來看,2025年12月份,中國動力煤進口量為4482.73萬噸,同比增加7.66%,環比增長34.53%;進口額為30.35億美元,同比下降1.53%,環比增長41.83%。由此推算當月動力煤進口均價為67.71美元/噸,同比下降8.54%,環比增長5.4%。

盡管去年12月份進口量創下紀錄高位,但2025年大部分時間內,國內煤炭價普遍維持疲弱態勢,且國內供應相對充足,使得進口煤較國內煤的吸引力下降,全年僅有1月和12月兩個月進口量高于上年同期水平,其余月份進口均維持同比下降態勢。

2025年上半年,隨著國內煤價持續回落,進口煤價格優勢不足,同時整體需求增速放緩,進口量降幅明顯;同時為穩定國內市場,海關對進口煤管控力度加強,煤炭進口周期拉長,上半年進口量大幅下滑,月度進口量同比降幅逐月拉大。

進入下半年,進口動力煤價格持續下行,而國內市場企穩反彈,進口煤價格優勢逐步擴大,疊加夏季用煤高峰期加持,沿海終端詢貨增多,進口量逐月增加,同比降幅再次收窄。臨近年底,國內供應量再度呈現階段性偏緊態勢,冬季囤貨和國內煤價回升帶動下,進口煤價格優勢再次擴大,進口量逐步回升。

12月份,供應端受政策和天氣等因素影響,如印尼煤炭加征出口關稅等,海運市場供應有收緊預期,帶動了終端用戶和貿易商的采購積極性。

同時,由于2026年出口政策的不確定性,部分印尼礦商趕在年底前加速出貨,以規避關稅實施后的額外成本,因而共同支撐了12月我國進口煤的到貨量。

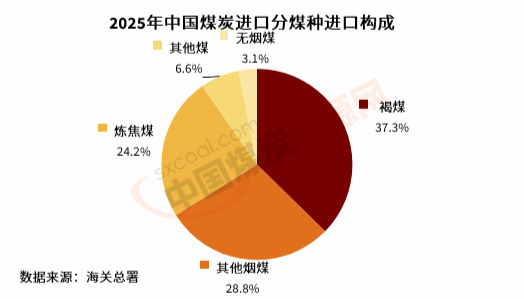

分煤種來看,2025年,我國進口褐煤量最多,為1.83億噸,同比下降3.83%,占全年煤炭進口總量的37.3%,高于前一年的35.1%。

全年,中國進口其他煙煤1.41億噸,同比下降19.41%,占比28.8%;進口其他煤3242.57億噸,同比下降19.72%,占比6.6%;進口無煙煤1513.68萬噸,同比增長4.02%,占比3.1%。

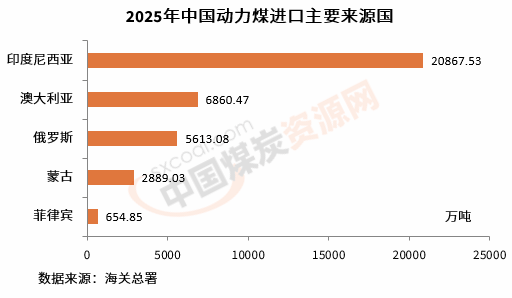

分來源地來看,2025年,中國動力煤進口主要來源國為印尼、澳大利亞、俄羅斯、蒙古和菲律賓,我國從前五大來源國進口動力煤占進口總量的99.2%。

2025年,中國從印尼進口動力煤2.09億噸,同比下降12.4%,占全年動力煤進口總量的56.1%,占比創2018年以來新低;從澳大利亞進口動力煤6860.5萬噸,同比下降5.86%,占比18.4%。

全年,中國從俄羅斯進口動力煤5613.1萬噸,同比下降13.09%,占比15.1%;從蒙古國進口動力煤2889萬噸,同比增長10.7%,占比7.8%;從菲律賓進口動力煤654.9萬噸,同比下降15.15%。

總體來看,2025年國內供應整體寬松,受國內供應情況和價差帶動,全年動力煤進口量整體先降后升。同時隨著可再生能源出力顯著增加,滿足了大多數新增電力需求,電力用煤消費有所減少,終端和港口庫存持續偏高,同樣抑制了對進口煤的需求。進入2026年,在國內市場供應偏寬松的預期之下,加之進口市場不確定性增強,進口量或將延續下滑趨勢。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號