![]() 煤炭

煤炭

![]() 煤炭

煤炭

為確保安全,主產區部分煤礦進行短暫停產檢修,局部供應略有收緊,支撐煤價零星小幅反彈。而港口市場則延續疲弱行情,隨著高溫天氣減弱、日耗回落預期逐漸強烈,市場新增貨盤寥寥,煤價延續跌勢。截至9月4日,“CCTD環渤海動力煤現貨參考價”5500K、5000K、4500K三個規格品價格分別收于689、605、527元/噸,日環比分別下降2、4、4元/噸。

后續來看,短期煤價將繼續受需求疲弱主導承壓,但持續下跌動力也不足。

產地煤炭供應

恢復程度有限

受前期暴雨、超產核查及重要活動前安監升級影響,部分煤礦減產停產,產量維持低位。隨著閱兵活動結束,產地煤炭供應將持續恢復,但考慮到國家及地方政府相關部門發文表示將督促煤企嚴格按照合法產能組織生產,預計后期供應或難以恢復至上半年的高位水平。

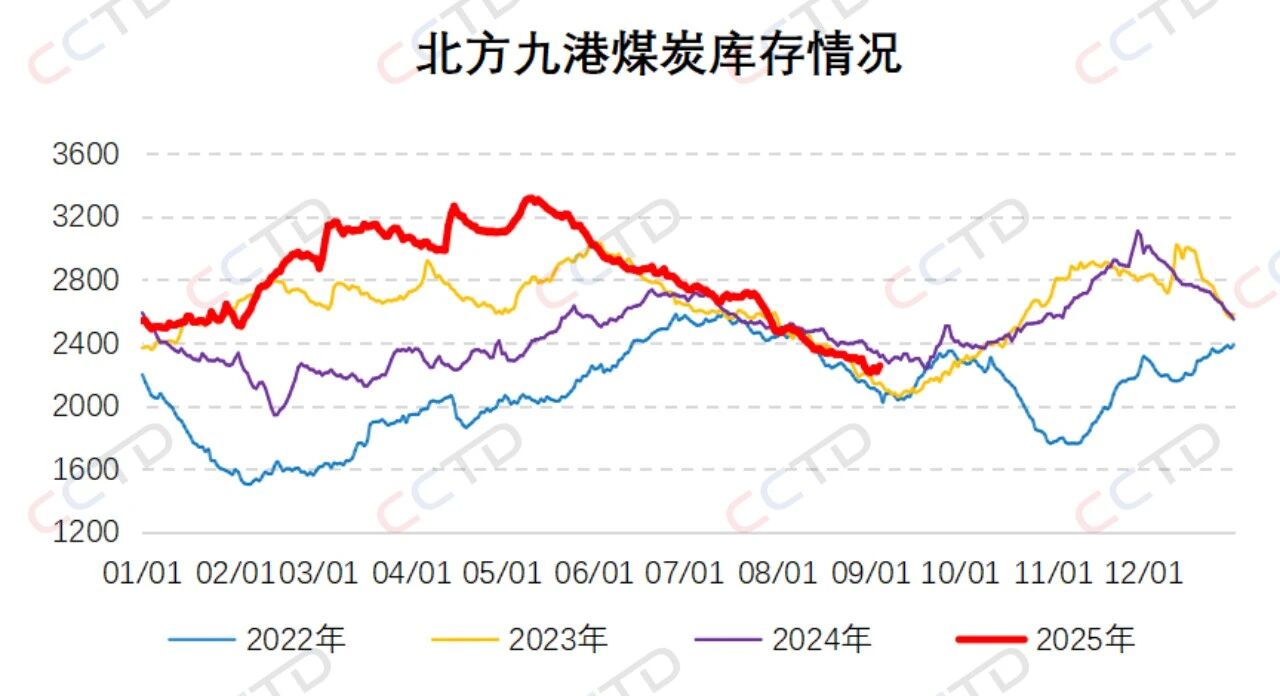

北港煤炭庫存

降至中地位水平

近期鐵路運輸優惠政策逐步收縮,港口發運成本較高,貿易商發運積極性較低,現貨資源集港持續偏少,疊加長協兌現保持較好影響,港口資源調出量持續大于調入量,庫存保持下降趨勢。截至目前,北方九港煤炭庫存已下降至2255.2萬噸,處于中低位水平,也限制價格繼續深跌。

整體上,雖然近期煤價承壓偏弱,但港口庫存低位、產量仍受影響、政策托底及“金九”非電需求改善預期,也為煤價提供支撐,預計持續向下的空間不大。

來源 | CCTD中國煤炭市場網(轉載請注明)

作者 | 徐星河編輯 | 徐赫陽

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號