![]() 煤炭

煤炭

![]() 煤炭

煤炭

一、現貨價格走勢

截至2025年12月24日,CCTD環渤海動力煤現貨參考價5500K、5000K、4500K三個規格品種分別收于697元、596元和496元。三個規格品的價格全部跌破了整數關口。

本輪價格下行始于11月中下旬,各品種累計跌幅已達140元左右,這意味著夏季以來的漲幅已基本悉數回吐。近兩天產地煤礦因停產增多而出現企穩勢頭,CCTD監測主要產地坑口價格指數連續兩日持平,局部競拍價格略有反彈,港口價格較前期跌幅也有收窄,但局部的改善尚不足以扭轉整體的下行態勢,全環節庫存高企依然是制約煤價企穩的重要阻力。

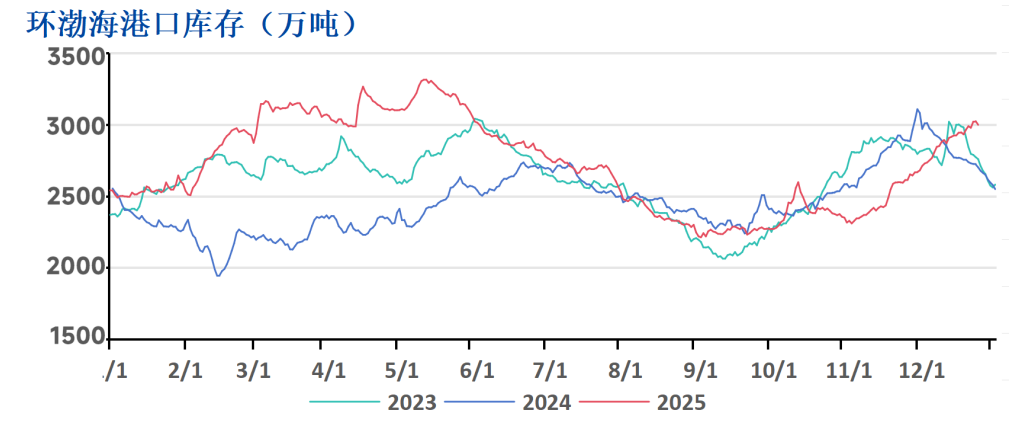

二、關鍵制約:港口庫存突破三千萬噸,旺季去庫遲滯

進入12月以來,雖然日均調入量降至176.9萬噸,顯著低于11月份日均200萬噸的水平,但由于終端需求疲軟且庫存充足,同期的日均調出量僅為161.1萬噸,較去年同期大幅減少了32.9萬噸。在調入量持續高于調出量的態勢下,港口庫存繼續累積,在12月23日突破3000萬噸大關。

值得關注的是,當前庫存走勢與去年相似,但旺季去庫的時間點預計會顯著延后。這種去庫節奏將對后續價格走勢預計有更加明顯的壓制作用。

三、潛在支撐

盡管基本面尚未出現實質性利好,但市場亦存有積極預期。首先,盡管煤礦年末停產帶來的影響仍需觀察,或不足以明顯影響月度產量,但產量在短期內下降為確定性事件,對坑口價格形成支撐。

其次,在氣象方面,目前大部分地區平均氣溫偏暖且波動劇烈,氣候表現較為異常。而根據最新氣象分析,12月底中國將受北極渦旋直接影響迎來明顯降溫。這次冷空氣伴隨明顯的降雪,且對南方的影響時間預計較長,有望帶動電煤日耗反彈。

此外,隨著現貨價格逐步跌至長協價格附近的性價比區間,賣方的挺價情緒也隨之增強。

四、總體展望

綜合來看,即將到來的強冷空氣和產量下降將對疲軟的煤價起到一定支撐作用。然而,考慮到目前較高的庫存,降溫帶來的日耗提升預計難以實現明顯去庫。

未來的市場走勢需要持續關注煤礦生產的縮減、港口庫存的下降以及終端日耗的變動。在庫存壓力緩解之前,煤價可能仍以弱勢震蕩為主。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號