![]() 煤炭

煤炭

![]() 煤炭

煤炭

據(jù)標(biāo)普全球普氏(S&P Global Platts)10月22日發(fā)布的信息,亞洲海運冶金煤市場預(yù)計第四季度價格將保持堅挺,這主要得益于季風(fēng)季節(jié)過后印度需求的預(yù)期復(fù)蘇以及中國的持續(xù)興趣。然而,市場前景可能仍取決于中國可能的政策變化,特別是涉及鋼鐵生產(chǎn)和煤炭開采方面的政策。

三季度,各等級的區(qū)域性價格因中國低揮發(fā)分硬焦煤需求的回升而走強,這也支撐了低揮發(fā)分硬焦煤價格相對于優(yōu)質(zhì)低揮發(fā)分硬焦煤(LV HCC)評估價的反彈。

相對應(yīng)的是,作為海運冶金煤最大進口國的印度,由于其持續(xù)的季風(fēng)季節(jié)一直延續(xù)到10月中旬,因此進口需求興趣有限。

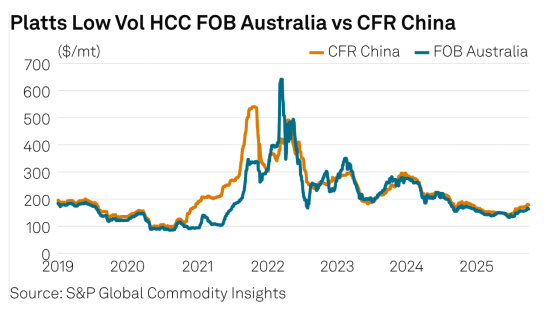

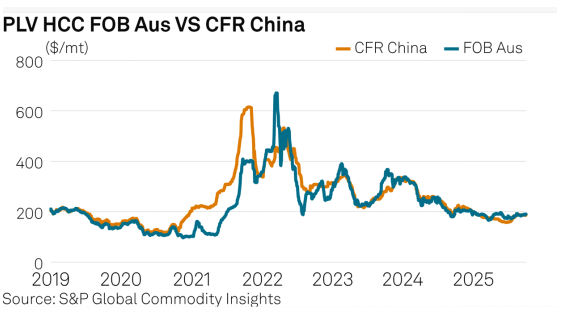

根據(jù)標(biāo)普全球大宗商品洞察旗下(S&P Global Commodity Insights)普氏能源資訊的數(shù)據(jù),第三季度優(yōu)質(zhì)低揮發(fā)份硬焦煤價格指數(shù)(PLV HCC index)穩(wěn)步上漲,回升了16.7美元/噸,上漲9.6%,即從7月1日的173.5美元/噸升至9月30日的190.20美元/噸。

中國重返低揮發(fā)份硬焦煤(LV HCC)現(xiàn)貨市場。三季度中國海運煉焦煤現(xiàn)貨市場活躍度反彈,主要得益于大連商品交易所自7月初以來煉焦煤期貨價格的上漲。

最活躍的1月合約在第三季度上漲了78%,較6月3日創(chuàng)下的九年來低點709元/噸大幅回升,9月17日達到1258.50元/噸(約合176美元/噸),該合約在第三季度最后一個交易日(10月1日至8日國慶假期前夕)收盤于1126元/噸。

這次漲價是本季度早些時候中國鋼鐵價格上漲更廣泛趨勢的一部分,該上漲趨勢應(yīng)是受到了國家統(tǒng)計局7月15日發(fā)布的GDP積極數(shù)據(jù)以及河南省政府7月21日發(fā)出的關(guān)于限制煤炭超能力生產(chǎn)通知的推動。

據(jù)普氏能源資訊的計算,由于國內(nèi)焦煤價格較高,為焦煤貿(mào)易商創(chuàng)造了套利機會,8月13日國內(nèi)與海運市場焦煤價格差擴大至每噸20美元。

一位來自浙江的交易員表示:“中國貿(mào)易商對澳大利亞、印尼和加拿大的煤炭表現(xiàn)出濃厚興趣,我們也在積極尋找現(xiàn)貨船貨。”與此同時,澳大利亞生產(chǎn)商稱,他們現(xiàn)有的現(xiàn)貨船貨不足以滿足需求。

第三季度普氏低揮發(fā)份硬焦煤(LV HCC)中國到岸價指數(shù)平均為每噸164美元,較第二季度的每噸147.50美元每噸上漲了16.50美元,并于9月23日觸及到10個月來的高點每噸180美元。

這同時也推高了普氏LV HCC澳大利亞離岸價指數(shù),該指數(shù)第三季度平均為每噸150.68美元,環(huán)比每噸上漲了6.68美元。

隨著對中國興趣的增加,普氏能源資訊(Platts)在第三季度公布了1092筆基于CFR中國價格條款的所有冶金煤等級的報價、出價、交易及可交易意向,而第二季度這一數(shù)字為580筆。

低揮發(fā)份硬焦煤(LV HCC)相對值收窄。中國對低揮發(fā)份硬焦煤(LV HCC)的興趣也帶來對優(yōu)質(zhì)硬焦煤(PHCC)品種貨物產(chǎn)生了一定影響,盡管影響程度較輕,但也導(dǎo)致LV HCC價格相對于PLV HCC評估的溢價要更高一些。

基于中國到岸價(CFR)的基準(zhǔn),普氏低揮發(fā)份硬焦煤(LV HCC)指數(shù)的相對值在第三季度升至91.7%,為近四年來最高水平,較第二季度的88.7%有所上升。

上一次的季度均值高的是在2021年第一季度,當(dāng)時中國實施了對澳大利亞煤炭進口的非官方禁令。

一位總部位于新加坡的交易員表示,中國煤炭生產(chǎn)運營可能面臨削減,這為優(yōu)質(zhì)硬焦煤價格提供了上漲機會,他對中國到岸價(CFR)和澳大利亞離岸價(FOB)都持看漲觀點。“我們也看到了進一步政府刺激措施出臺的可能性,這可能會提振鋼鐵需求。”

交易員表示,盡管中國的交易員考慮在LV HCC 價格上漲時購買 PHCCs,但由于在中國港口庫存的加拿大煉焦煤具有價格競爭優(yōu)勢,使他們從未在現(xiàn)貨市場購買澳大利亞 PHCCs。

9月,加拿大優(yōu)質(zhì)和標(biāo)準(zhǔn)的煉焦煤在中國北方港口的庫提價達到今年以來的高點每噸1600-1620元人民幣,相當(dāng)于每噸189-191美元中國到岸價(CFR)。相比之下,根據(jù)普氏的計算,澳大利亞優(yōu)質(zhì)硬焦煤(PHCC)中國到岸價(CFR,含巴拿馬型船運費)的平均價格為每噸202.05美元,這一水平顯然高于中國港口庫存的加拿大煉焦煤價格。

第三季度普氏優(yōu)質(zhì)低揮發(fā)份硬焦煤中國到岸價(PLV HCC CFR)指數(shù)平均為176美元/噸,季環(huán)比每噸上漲10美元,但仍落后于低揮發(fā)份硬焦煤中國到岸價(LV HCC CFR)指數(shù)每噸上漲的16.50美元。同樣,第三季度普氏優(yōu)質(zhì)低揮發(fā)份硬焦煤(PLV HCC)京唐港庫提價指數(shù)平均為1482元/噸,也比前一季度每噸上漲了217元。

優(yōu)質(zhì)低揮發(fā)份硬焦煤中國到岸價(PLV HCC CFR0 與澳大利亞離岸價(FOB)的價差收窄。中國市場價格上漲,使普氏優(yōu)質(zhì)低揮發(fā)份硬焦煤(PLV HCC)澳大利亞離岸價(FOB)與中國到岸價(CFR)的指數(shù)價差在第三季度末收窄至每噸3.20美元,較季度初的每噸15.50美元大為收窄。然而,中國市場參與者并不預(yù)期該價差會倒掛,除非對澳大利亞優(yōu)質(zhì)硬焦煤(PHCCs)的需求顯著增強。

浙江的這位商人表示:“已經(jīng)不太可能回到過去了,因為中國市場有更多的供應(yīng)選擇,我們不再是處于一半進口量都來自澳大利亞的年代了。”

根據(jù)“標(biāo)普全球大宗商品航運”(S&P Global Commodities at Sea)10月13日的數(shù)據(jù),今年1月至9月,中國從澳大利亞和加拿大進口的煤炭數(shù)量基本相當(dāng),分別為1000萬噸和880萬噸。

與此同時,普氏能源資訊(Platts)數(shù)據(jù)顯示,2025年前9個月,澳大利亞半硬焦煤(PHCCs)價格獲得了南亞地區(qū)的價格支持,80筆交易中有68筆的收貨目的地為印度。

責(zé)任編輯: 張磊

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2025 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號