![]() 油氣

油氣

![]() 油氣

油氣

4月28日,國際能源署發布報告認為,盡管美國頁巖油生產比許多常規的石油項目要廉價得多,并且油價上漲可能帶動頁巖油產量進一步攀升。但另一方面,常規石油資源的開發卻大幅下降,這意味著2020年后原油市場將陷入供不應求的狀態。

國際能源署的擔心不無道理

國際能源署(InternationalEnergyAgency簡稱IEA)是作為29個成員國的能源政策的顧問,與這些成員國協力為其國民經濟確保能源的可靠性、經濟性和可持續性。

這些29個成員國是OEDC經濟合作組織國家,是世界上經濟最發達的國家,也是全球對于石油和天然氣依賴最大的國家。2015年11月,中國正式成為國際能源署聯盟國,派出了中國國家能源局的官員出任署長的特別助理。

國際能源署成立于1973-74年第一次石油危機期間,其主要作用是負責協調應對石油供應緊急情況的措施,協調主要石油消費國政策應對石油供應的安全。他的義務就是及時提醒石油消費國和產油國,石油供需走勢。因為供需一旦失衡,對于產油國和消費國經濟發展都會產生長期影響。

國際能源署發現,2016年,全球新發現的常規石油儲量創紀錄的新低,另外獲得政府批準開發的常規石油項目數量降至70多年來最低。這是兩件事情,一是新發現的常規石油儲量在迅速減少,另一是已經發現的儲量,獲得各國政府批準開發的項目也在同步減少。

國際能源署就此發出警告,若這兩種趨勢持續下去,至2020年后,全球石油供應可能無法滿足需求。

石油資源的儲量包括幾個不同的概念:

1、地質儲量:就是在地址構造中可能蘊含的油氣儲量;

2、技術可開采儲量:在地質儲量中,現有技術到底有多少可以開采出來的油氣儲量。

3、經濟可開采儲量,就是在目前經濟可以承受的條件下,可以開采多少儲量。也就是說在目前的油價條件下,有經濟性的可采儲量有多少。

舉一個例子,中國的天然氣資源可以說是非常豐富的,近2000米以上的煤層氣資源量就達38萬億立方米,算上2000米到4000米的煤層氣資源高達56萬億立方米。而我們去年的天然氣消費量僅僅只有2058億立方米,自身的天然氣產量也只有1368億。而其中煤層氣的產量僅僅74.8億立方米。

主要原因是缺乏相關的技術,按照現有的技術可以開采的探明儲量按照目前價格具有經濟性的非常有限。開采缺乏經濟性,開采成本比較高,無法與常規天然氣和進口天然氣競爭,加之地方政策性的限制,資本投入嚴重不足,使煤層氣煤層氣的開發非常滯后。

國際能源署擔心的主要是常規石油資源,由于這些全球性經濟危機,加之年油價太低,石油公司的經營收入暴跌,為了維持企業不要破產,不得不大量減少石油勘探開發的前期投入。

陳衛東先生一直在說,石油和天然氣行業是錢不進去,油和氣都不出來。

這幾年由于勘探開發投入減少,IEA認為,2016年,新的石油發現量降至24億桶,大約只有3.3億噸,而全球2015年消費量為43.3億噸,也就是說新發現的量僅僅是每年消費量的一個零頭。

過去15年平均每年新發現的可開采儲量是90億桶,相當于12.33億噸,本來就有一點坐吃山空的形勢。現在有出現斷崖式的下降,形勢不得不引人擔憂。

2016年獲批準開發的項目數量下降到20世紀40年代以來的最低水平,常規石油開采量下降至47億桶,約合6.44噸,比2015年下降30%。

非常規油氣能否擔當大任

但是至少到目前為止,全球石油供應的總量并沒有減少,這主要得益于非常規的油氣在產量增加。什么是非常規油氣資源?就是頁巖油和頁巖氣,煤層氣也是,致密砂巖油氣也是,還有煤制油,天然氣凝析油,生物質制天然氣都是非常規的油氣資源。

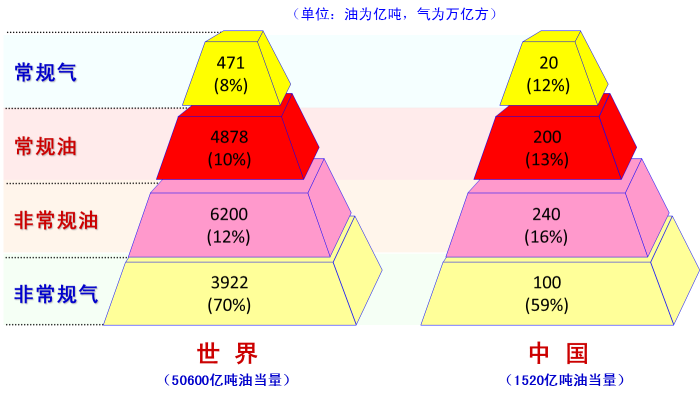

這是國土資源部油氣中心張大偉主任提供的一個示意圖,全球常規的天然氣為471萬億立方米,僅占全球油氣總當量的8%;常規石油4878億噸,為全球油氣總量的10%;非常規石油6200億噸,為總當量12%;非常規天然氣3922萬億立方米,竟占全球總當量的70%。非常規油氣是常規資源的8.5倍,而全球已知的各種油氣資源的地質儲量總儲量高達5.06萬億噸油當量,相當于目前全球73億人口,平均每人673噸。

國際能源署署長法蒂赫·比羅爾認為,“快速增長的美國頁巖油供應的確能彌補其他石油板塊供應增速的放緩,但對原油市場的未來而言,關鍵的問題是美國頁巖油供應的增長還能夠為增速緩慢的其他石油行業平衡多久。”

美國從2006年到2015年,石油進口減少了3.66億噸,自身的石油產量增加2.67億噸,主要是頁巖油氣的巨大功勞。頁巖油氣的開發將美國石油的對外依存度從66.63%,降至29.9%,美國已經實現了實質上的“能源獨立”。這是導致全球石油價格暴跌最主要的因素,但是,全世界的車輪不可能以來美國的頁巖油,除非世界各國都能有所作為,否則這種供需平衡的局面將在多久之后被打破?

其實,石油在市場之中就會又上又下進行波動,供需關系會有張有弛,價格也會有起有落。油氣儲量是一個動態的概念,價格高,各種新技術就可以使用,各種開采成本較高的油氣就可以進入市場,經濟可開采儲量就會大幅度增加。油價低則相反。

新能源能否跑贏石油漲價

油價上升還會促進節能技術的發展,油價高了大家就會少開車,購買節油車,混合動力車,電動車,石油需求就會下降。而油價低,大家就會買SUV,就會不在乎汽車的油耗。中國2016年汽車產銷量均突破2700多萬輛,乘用車共銷售2437.69萬輛,同比增長14.93%。其中,中國品牌銷售了1052.9萬輛,其中國產品牌的SUV共銷售了526.8萬輛,超過銷量的一半以上。高油耗汽車的銷售過旺,必然造成石油消費的快速增長。

根據海關總署公布的數據顯示,在低油價刺激下,2016年原油進口量攀升13.6%至3.81億噸,為2010年以來最大年增幅。當年12月原油進口增至3638萬噸,逼近每日860萬桶。超越美國成為全球第一的石油進口國,石油對外依存度超過65%,全國各地的城市空氣污染也屢創新高。中國對于石油的貪婪,或許只有通過一次油價的暴漲才能扭轉。

各種節能技術似乎正在和油價可能的暴漲進行賽跑,誰能跑贏似乎還難以定論。確實,一邊是SUV貪得無厭的消耗石油,一邊又是互聯網創新形成的節能勢頭不減。近期來,北京的堵車指數似乎有所下滑,有分析人士認為是共享自行車立下的汗馬功勞。共享自行車使公共交通出行別的更加方便,且效率更高,越來越多的人在選擇共享自行車+公共交通,緩解了擁堵的交通,也減少了石油的消費。創新者正在計劃下一步普及共享電動自行車和電動汽車。

現在是可再生能源突飛猛進的時代,替代石油的勢頭非常猛,特別是可再生能源的和電動汽車的組合,似乎要全面超越石油時代,甚至天然氣的時代。美國的埃隆·馬斯克,要用一個光伏屋頂、一輛電動汽車和一個家用超級充電寶,三位一體,讓每一個美國家庭實現無碳的“能源獨立”。現在電動汽車買越來越火,特斯拉model3型電動汽車今年7月才能供貨,居然已經訂出了40多萬輛。股價已經超過300美元,市值超過了通用汽車。

中國的電動汽車賣的也不錯,2016年產銷量超過50萬輛,累計推廣量超過100萬輛,全球占比均超過50%。這一行業參與創新和市場競爭的企業非常之多,有傳統汽車制造廠,也有IT明星企業;有國際品牌,也有新入行業的民營企業。2016年銷量超過萬輛的中國電動汽車品牌,就有14個。

曾經一度被認為改變不可能完成的2020年新能源汽車保有量超過500萬輛的目標,似乎已經沒有人再質疑了。德國杜伊斯堡-埃森大學汽車研究中心發布的研究報告顯示,2016年新電動汽車的銷量雖然僅占全球汽車銷量的2.1%,共銷售87.3萬輛電動汽車和插電式混動汽車,其中50.7萬輛銷是在中國市場銷售的。該中心認為:“最早到2020年,我們預期新電動汽車車型在中國的年銷售額將達到400萬輛。中國政府對電動汽車配額的規定將成為這一市場的重要推動力。從2020年開始市場份額將會加速變大,我們預測,到2025年,中國新電動汽車的市場份額將達到30%。到2025年,中國的汽車市場將達到3550萬輛,其中有1060萬輛為電動汽車。”

其實,這一數據并不包括四輪低速電動車、老年代步車和農用電動車。居第一電動研究院《2016年中國四輪低速電動車產業發展報告》揭示,山東是全國最大的四輪電動車市場,僅骨干企業2016年全年產量達到62.26萬輛,同比增長近47.76%。據業內專家統計,2016年,國內四輪低速電動車整體銷量超過了100萬輛。這些低速四輪電動車在很多國家都被納入汽車范疇,如果沒有它們,相應的出行就需要依靠石油作為動力。

2016年我國低速電動車共出口約10萬輛,占了新能源汽車出口81萬輛總量的月八分之一。不僅進入了進入了越南、印度、墨西哥等發展中國家,而且更多的是打入了美國、波蘭等歐美發達國家。

美國是世界最大的汽車國家,目前已經有46個州都立法允許低速車輛在一定限速的道路上自由行駛。在路權方面,大多數州準許低速車輛在限速30英里/時(56km/h)的公路上行駛,德克薩斯、阿拉斯加等個別州放寬到45英里/時(72km/h),且穿越交叉路口不受限制。低速電動車并沒有被限制到專用道上行駛,正在成為人們區域交通的一種交通工具。美國對于低速四輪電動車的開放,將深刻影響整個世界,會進一步促進對于石油的綠色替代。

這些價格低廉的低速四輪電動車將和分布式光伏組合,將成為中國銷往第三世界國家,特別是南南國家的重要的能源交通組合產品,幫助這些國家實現一個完全不需要石油的“多數人的現代化”。

【中國能源網獨家稿件聲明】 凡注明 “中國能源網”來源之作品(文字、圖片、圖表), 未經中國能源網授權,任何媒體和個人不得全部或者部分轉載

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號