![]() 政策與經濟

政策與經濟

![]() 政策與經濟

政策與經濟

上周末,紀錄片《穹頂之下》獲得數千萬點擊,如何防治霧霾,如何限制煤炭鍋爐超標排放,瞬間成為街頭巷尾熱議的話題。在當人們討論煤化工的利弊亦或是煤炭的真實成本時,國家財政部,稅務局及發改委能源所的專家則提出希望通過實施煤炭稅費改革,適時開征碳稅等財稅政策降低煤炭消費,抑制粗放發展,改善目前我們生存的環境。

煤炭資源稅費改革

自2014年12月1日起,在全國范圍統一將煤炭礦產資源補償費費率降為零,停止征收煤炭價格調節基金,取消煤炭可持續發展基金(山西省)、原生礦產品生態補償費(青海省)、煤炭資源地方經濟發展費(新疆維吾爾自治區)。然而通過國家財政部財政科學研究所公共收入中心許文的調查下發現,在實施煤炭資源稅費和從價計征改革后,原有煤炭資源收費項目過多、負擔重,而資源稅稅率水平較低、調節不足的情況得以改變,資源稅成為煤炭開采環節的主要稅收調控手段。但改革后的資源稅費總體負擔水平與改革前相比基本保持穩定,未能發揮通過煤炭資源稅改革調節煤炭消費的作用,有必要進一步改革并配合環境保護稅、碳稅等改革,提高煤炭的使用成本。

對此,許文指出應加快實施國內煤炭資源稅費改革,對煤炭實行從價計征。為加大資源稅對煤炭消費的調節,還應在現有政策基礎上,結合收費基金的改革適時、適度提高煤炭的資源稅稅率水平。地方政府應根據自身的實際情況合理確定本地區的煤炭資源稅的稅率水平,以及原煤與洗選煤的折算率,并根據運行的實際情況對煤炭資源稅制度進行完善,有效發揮資源稅的調控作用。

此外,基于國內目前嚴峻的環境形勢和現行排污費制度調控力度不足的現狀,有必要按照重在調控、清費立稅、循序漸進、合理負擔、便利征管的原則,加快排污費改稅的立法進程,進一步發揮稅收對生態環境保護的促進作用。環境保護稅的征收范圍應包括現行排污收費中規定的廢氣、污水、固體廢物和噪音等各類污染物排放,為有效促進企業進行污染治理,環境保護稅的稅率水平初期可考慮在現行已提高的排污費收費標準基礎上再提高1倍或更高,其后再逐步提高到超過污染治理成本。在上述稅率下限的基礎上,應允許各地根據自身的實際情況確定各地區的具體稅率水平。環境保護稅收入在納入一般公共預算統籌管理后,應積極用于支持支持治理環境污染,加大財政對環境保護的投入力度。

碳稅 真的是不可承受之重?

其實,通過財稅政策來進行環保絕非中國一家之所有。比如在我們一貫認為適宜居住的加拿大就已經于2008年開始征收碳稅,即對汽油、柴油、天然氣、煤、石油以及家庭暖氣用燃料等所有燃料征收碳稅,不同燃料所征收的碳稅不同,而且未來5年燃油所征收碳稅還將逐步提高。加拿大BC省政府通過增加碳稅一年可增加稅收3.38億加元,并且表示,省政府不會籍由碳稅來增加收入,而會通過減稅的方式,將碳稅的收入還給省民,還希望通過征收碳稅減少能源消耗,減少二氧化碳等溫室氣體排放。

但是在中國,碳稅卻成了“不可承受之重”。早在2002年,中國國家統計局和挪威統計局就曾聯合做過一個課題:《征收碳稅對中國經濟與溫室氣體排放的影響》。研究表明,征收碳稅將使中國經濟狀況惡化,但二氧化碳的排放量將有所下降。“雖然從長遠看,征收碳稅的負面影響將會不斷弱化,但是對中國這樣一個發展中國家,通過征收碳稅實施溫室氣體減排,經濟代價十分高昂。”國家發改委能源研究所姜克雋說。

然而,在國內已碳排放權交易制度的情況下碳稅開征仍有其必要性,通過對中小企業二氧化碳排放的征收配合碳排放權交易進行調節,并可作為碳排放權交易定價機制失靈情況下的補充手段。對此,國家稅務局總局研究所所長靳東升強調國家更應關注與碳稅的使用上。他向中國能源網記者透露,“專款專用、不按預算使用才是碳稅改善環境的關鍵。必須與行政經費隔離。鑒于中國的特殊國情,一旦將碳稅納入地方財政收入預算,那地方政府的行為就會與設立初衷背道而馳。“

國家發改委能源所副所長戴彥德坦言,碳稅有獨立稅種、作為環境保護稅的稅目和改造現行能源稅種多種實現方式,應根據國內的實際情況合理選擇。對開征碳稅所帶來的煤炭消費減量、二氧化碳減排、污染物減排、技術進步,以及減少由于環境污染所帶來健康損失等正面影響與減少GDP、降低產業競爭力、增加企業稅負等負面影響的綜合考慮,基于目前的碳減排目標、經濟發展新常態下的經濟增長減速、與碳排放權交易、資源稅和環境保護稅等其他碳減排手段的協調,以及分步改革。

難以回避的負面影響

與此同時,我們也不得不注意到提高稅率必然會造成一定的負面影響。稅收政策控煤的負面影響主要體現在對對煤炭行業產生較大沖擊,具體表現在提高煤炭行業稅負、抑制煤炭消費、降低煤炭企業利潤等各個方面。但在煤炭價格大幅上升、。在煤炭價格大幅上升、其它能源行業相對下降的背。在煤炭價格大幅上升、其它能源行業相對下降的背景下,會提升其它替代能源的競爭力,更優質能源的使用會促進其他行業發展。

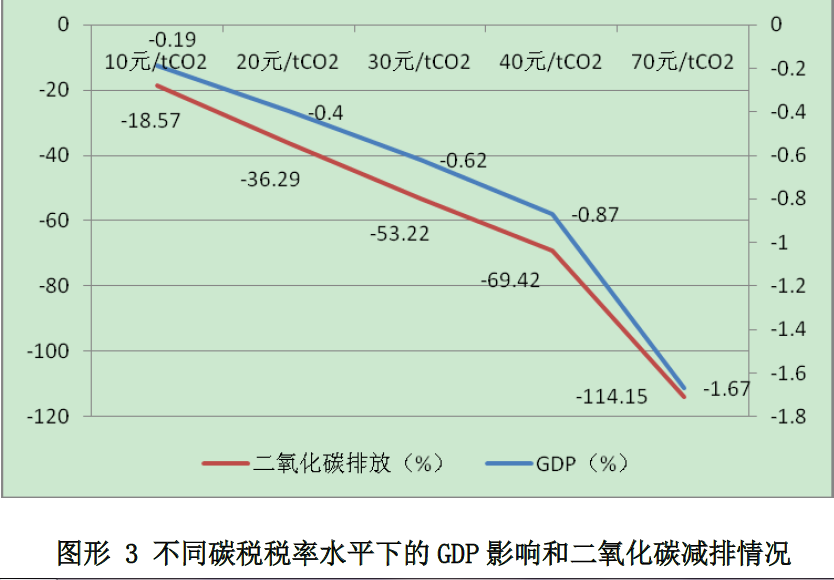

更宏觀上來講,物價和企業總稅負的也會上漲。以2015年為例,征稅情況下物價和企業總稅負均要高于不征稅情形,且稅率越高,物價和企業總稅負增幅就越大。同時,從征稅的短期效應來看,稅收政策剛開始實施時也會對部分經濟指標產生一定的沖擊。因此,財政部財政科學研究所副所長蘇明指出,碳稅的征收,應該從低稅率水平開始并逐步提高。“什么是低稅率水平?我可以明確地說,在煤炭資源稅稅率為6%的情況下,碳稅稅率為10元/噸二氧化碳,是低稅率水平。”與此同時,蘇明還建議,碳稅在“十三五”中期前后出臺比較適宜。

事實上,煤炭消費總量控制的政策時一個復雜的系統工程。煤炭財稅政策只是其中一個重要組成部分。因此,有必要實施煤控財稅政策的一攬子改革,即是以煤控財稅政策的完善和實施為核心,配合以其他政策和制度的聯動改革和完善,從而形成的綜合性改革方案。

【中國能源網獨家稿件聲明】 凡注明 “中國能源網”來源之作品(文字、圖片、圖表), 未經中國能源網授權,任何媒體和個人不得全部或者部分轉載

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號