![]() 新能源

新能源

![]() 新能源

新能源

華夏能源網(公眾號hxny3060)獲悉,1月12日晚,晶澳科技(SZ:002459)發布業績預告稱,2025年預虧45億元—48億元。

對于虧損的原因,晶澳科技表示,受近年來光伏主產業鏈各環節產能集中釋放導致階段性供需失衡的影響,行業競爭持續加劇,各環節主要產品價格對比同期整體承壓下行,同時國際貿易保護政策加劇,導致公司組件銷售均價和盈利能力同比下降,經營業績出現階段性虧損。

作為光伏組件龍頭上市公司的首份業績預告,在行業內具有“風向標”意義。從中可以看到,面對艱難的行業寒冬,奇跡并沒有出現。在度過依然大幅虧損的2025后,春天來臨的希望在2026.

對澳科技來說,通過與自身業績縱向比較可見,2025年的表現并不盡人意。除了行業寒冬的原因,其自身也還存在兩大短板阻礙了業績復蘇,這在未來競爭中可能會成為掣肘。

扣非凈利潤虧損超2024年

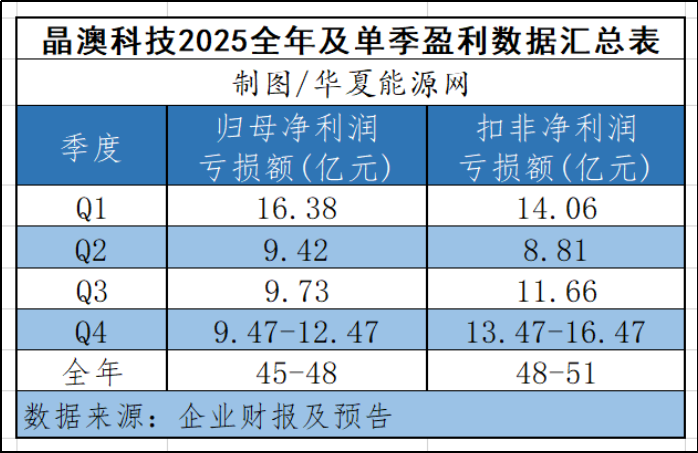

2024年度,晶澳科技虧損46.56億元,對比之下2025年可能會有所減虧。但若以扣非凈利潤來對比,虧損則有所擴大。2025年,晶澳扣除非經常性損益后的凈利潤虧損預計為48億元-51億元,而2024年這一數據為42.69億元。

另外,晶澳科技在第四季度的表現也不盡人意。

2025年前三季度晶澳科技虧損35.53億元,意味著第四季度虧損在9.47—12.47億元。2025年晶澳科技每個季度均在虧損,環比來看,第四季度的虧損超過二季度(虧損9.42億元),也有很大概率超過三季度(虧損9.73億元),僅次于一季度(虧損16.38億元)。

華夏能源網注意到,2025年前三季度,晶澳科技扣非凈利潤虧損34.53億元。據此計算,公司第四季度扣非凈利潤預計為13.47億元—16.47億元,不僅超過二、三季度,還有一定概率超過一季度虧損(扣非凈利潤虧損14.06億元),成為2025年度虧損最大的單季。

自2023年第四季度至今,光伏行業的這輪寒冬周期已持續9個季度。在“反內卷”的政策大氛圍下,整個行業雖仍未擺脫虧損,卻已整體步入觸底回升的軌道。

以2025年第三季度為例,無論是本輪周期的虧損王TCL中環(SZ:002129),還是組件五巨頭的其他四家,均明顯減虧。其中通威股份(SH:600438)環比減虧幅度超過20億元,TCL中環環比減虧超8億元,晶科能源(SH:688223)、天合光能(SH:688599)、隆基綠能(SH:601012)也基本減虧3億—5億元。晶澳是光伏龍頭中少有未能實現減虧的。

從資產負債率來看,截至2025年三季度末,晶澳科技資產負債率已達到77.90%,為光伏組件五巨頭中負債率第二高企業,僅次于天合光能。

儲能和海外市場拖了業績后腿

2025年前三季度,晶澳科技電池組件出貨量 51.96GW。從行業出貨排行來看,僅次于晶科(61GW)、隆基(超60GW),與天合(超過50GW)不相上下。但是公司的毛利率卻回升緩慢。據測算,第三季度,晶澳毛利率雖然已改善至-0.88%,而在同期,晶科、隆基、天合的毛利率已實現轉正,基本處于3%-4%區間。

“毛利率為負意味著公司每賣出一瓦組件,扣除直接成本后都是虧損的,持續下去即便出貨量很高,虧損仍會加劇。”有注冊會計師對此解讀。

總體來看,除了行業大勢,還有至少兩大自身原因導致了晶澳科技在2025年的業績不及預期。

一是過度依賴光伏組件業務,儲能等新業務進展緩慢。

2025年,大幅減虧的光伏龍頭有一個共性因素,即早前布局的儲能業務成為第二盈利曲線,支撐了企業的業績改善。最典型的如阿特斯,2025年前三季度扣非凈利潤11.2億元,同期公司大型儲能產品出貨量達5.8GWh,同比增長32%,對整體業績貢獻巨大。

天合、晶科的儲能業務也表現亮眼,兩家公司的2025年度儲能出貨目標分別為8GWh、6GWh,同時兩家均表示2026年出貨量目標將翻番。兩家公司的儲能業務均聚焦海外高毛利市場,如天合表示,包括美國、歐洲、中東非等地區的儲能訂單量顯著增長,特別是多個大型項目的落地,對利潤貢獻明顯。

與之相比,晶澳科技的儲能業務布局明顯慢了——2022年才開始布局。盡管媒體報道晶澳在2025年上半年儲能出貨量突破了12GWh,但在財報中這一數據并未得到驗證,儲能業務的年度出貨目標、營收占比也均未公布。

二是光伏組件海外出貨占比低于其他龍頭,影響整體利潤水平。

2025年上半年,晶澳科技境外營收占比為49.54%,境外毛利率同比下降15.88個百分點,至-2.42%。同期,晶科海外營收已占六成,在中東、東南亞,拉美區域的多個光伏新興市場實現市占率領跑。天合的組件海外出貨比例也在三季度提升至約六成。眾所周知,海外市場一直是高毛利“甜品區”,誰海外做的好,誰的業績就不會差。

整體來看,行至行業洗牌的后半段,晶澳科技依然壓力巨大。除了寄希望于行業好轉,晶澳科技還需要從自身入手,加大力度彌補短板。期待在度過最為黑暗的2025后,以穩健著稱的晶澳能輕裝上陣,再續往日的輝煌。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號