![]() 煤炭

煤炭

![]() 煤炭

煤炭

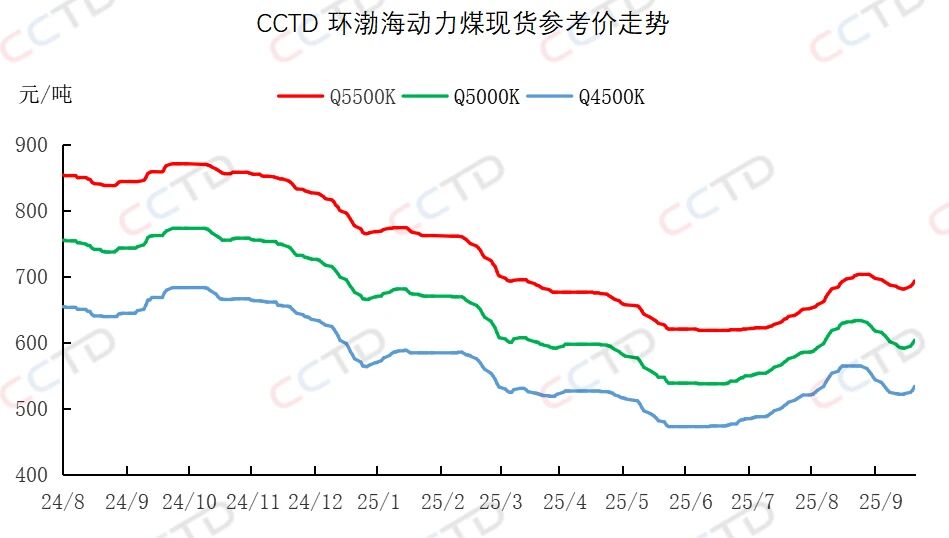

9月中旬以來,隨著市場低價資源減少、集港發運成本不斷上漲、國慶節前補庫預期加強,市場情緒得到明顯提振,市場煤價逐步止跌并穩步上行。

截至9月17日,“CCTD環渤海動力煤現貨參考價”5500K、5000K、4500K三個規格品價格分別收于693、603、533元/噸,日環比分別上漲5、5、6元/噸,較前期低點均上漲12元/噸。

9月下旬,煤炭市場供需兩端將出現哪些新變化?

1、電廠補庫節奏偏緩

據中央氣象臺消息,目前,我國的秋季前沿已經推進到華北中部、東北地區南部一帶,到9月下旬,北方地區或將全面入秋,受此影響,終端電廠日耗將逐步下降,淡季特征將逐漸顯現,預計電廠在國慶節前將以拉運長協煤和進口煤為主,零星采購市場煤。

2、非電行業采購需求提升幅度或有限

“迎峰度夏”過后,9月份,非電行業企業用煤需求存在逐步好轉的預期,但考慮到當前我國工業經濟仍存在有效需求偏弱等問題,因此預計短期內非電行業或大多按需采購原料煤,整體采購需求提升幅度或有限。

3、產地、港口煤炭供應將低位運行

>>>產地方面來看,9月下旬,臨近國慶節,為保安全,產地部分民營礦或進行減、停產。同時,臨近月底,部分完成月度生產任務的煤礦將停產。再者,主產區嚴查煤礦超產,或許會對后續煤礦產能釋放產生影響。綜上,預計9月下旬,產地煤炭供應將低位運行。

>>>港口方面來看,隨著近期煤價持續走高、下游階段性補庫結束,預計9月下旬,下游采購節奏將放緩,北港調出量將減少;調入方面來看,隨著產地發運到港倒掛幅度不斷擴大,貿易商投機風險加大,其拉運積極性或偏低,北港現貨資源仍將較為緊張。綜上,預計9月下旬北方港口煤炭庫存或低位運行。

<結論>

9月下旬,電廠將以拉運長協煤和進口煤為主,零星采購市場煤,非電行業對原料煤的采購需求或小幅提升,整體來看,需求端存在一定增量,同時,供應端維持低位也將對煤價形成支撐。綜上,預計國慶節前,市場煤價將穩中偏強運行。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號