![]() 煤炭

煤炭

![]() 煤炭

煤炭

今年3月,國家發展改革委聯合九部門印發《關于“十四五”大宗固體廢棄物綜合利用的指導意見》,從提升利用效率、推進綠色發展、推動創新發展3個方面明確了推動大宗固廢綜合利用的13項重點任務。《指導意見》指出,2019年,大宗固體廢棄物綜合利用率達到55%,比2015年提高5個百分點。其中,煤矸石綜合利用率達到70%。

受資源稟賦、能源結構、發展階段等因素影響,未來,包括煤矸石在內的煤炭采選過程中的副產物,仍將面臨產生強度高、利用不充分、綜合利用產品附加值低的嚴峻挑戰。

為此,針對煤炭礦區資源綜合利用當前面臨的問題和發展前景,本報記者專訪了中國煤炭加工利用協會資源綜合利用部主任楊方亮。

采選副產物利用現狀

煤矸石、礦井水、煤層氣(煤礦瓦斯),都是煤炭采選過程中的副產物,在現有技術條件下,尚無法避免此類副產物的產生排放。

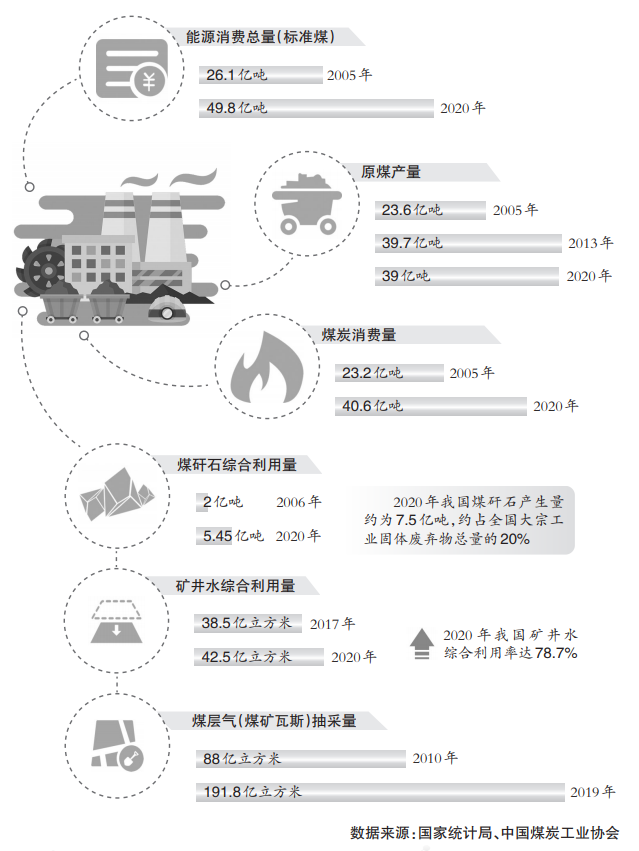

國家統計局數據顯示,近年來,我國煤炭生產和消費量隨經濟社會快速發展而大幅增長,能源消費總量由2005年的26.1億噸標準煤增至2020年的49.8億噸標準煤。全國原煤產量2005年為23.6億噸,2013年達到階段峰值39.7億噸。此后煤炭產量雖有回落,但2020年仍達到39億噸。據國家統計局相關數據測算,煤炭消費量由2005年的23.2億噸增至2020年的40.6億噸。

煤炭資源的大規模、高強度開發,導致煤矸石、礦井水、煤礦瓦斯等副產物急劇增長,礦區生態環境壓力日益加大。

煤矸石按來源分類,主要分為掘進矸石和洗矸石兩部分。2006年以來,隨著煤炭產能的快速擴張,我國原煤品質下降、灰分上升,同時采煤機械化程度日益提高,原煤洗選規模逐步擴大。在上述多種因素的疊加影響下,我國煤矸石的產排量呈快速增長趨勢,由2006年的3.78億噸增長到2015年的7.07億噸。根據相關數據,2020年我國煤矸石產生量約為7.5億噸,約占全國大宗工業固體廢棄物總量的20%。

礦井涌水量與煤礦所處的地理位置、氣候條件、地質構造、開采深度和開采方法等有關。總體而言,中部、東部、西南地區的礦井水涌水量要大于北部、西北部礦區“。十一五”“十二五”期間,我國礦井涌水量變化趨勢與煤炭產量變化趨勢基本一致。2016年,煤炭去產能政策對煤炭產能分布情況帶來影響,礦井涌水量快速增長的趨勢開始發生較大變化。中國煤炭工業協會數據顯示,2020年我國礦井涌水量約為54億立方米。

煤層氣(煤礦瓦斯)抽采目前主要分為地面煤層氣抽采和井下瓦斯抽采兩大類。在國家大力推進煤礦安全生產、加大煤層氣(煤礦瓦斯)抽采和治理力度的背景下,我國煤層氣(煤礦瓦斯)抽采規模呈逐年擴大態勢。中國煤炭工業協會數據顯示,2010年底,全國煤層氣(煤礦瓦斯)抽采量為88億立方米,2019年全國煤層氣(煤礦瓦斯)抽采量增至191.8億立方米。2010年至2019年期間,地面煤層氣抽采量由14.5億立方米增至59.1億立方米,增幅達308%;井下瓦斯抽采量由73.5億立方米增至132.7億立方米。

中國煤炭工業協會數據顯示,近10年來,煤矸石、礦井水、煤礦瓦斯綜合利用量保持穩定增長。

煤矸石綜合利用量由2006年的2億噸增至2020年的5.45億噸。如今,技術進步推動煤矸石綜合利用水平進一步提升。目前煤矸石綜合利用的主要方式為煤矸石綜合利用發電、充填采空區、井下充填開采、沉陷區治理、土地復墾、生產利廢建材、填坑造地筑路等。

礦井水綜合利用方面,2020年全國礦井水綜合利用量為42.5億立方米,綜合利用率達78.7%。目前主要的水處理工藝和技術都已廣泛應用于礦井水處理過程中,裝備水平不斷提高,逐步向大型化、系統化、自控信息化方向發展。

煤層氣(煤礦瓦斯)綜合利用方面,井下瓦斯抽采利用率由2010年的34%增長至2020年的44.8%。近年來,抽采瓦斯提純制LNG和CNG技術、中低濃度瓦斯發電及提純制備LNG技術、乏風瓦斯氧化銷毀技術等得到進一步推廣,瓦斯發電規模進一步擴大。

綜合利用尚有難度

煤炭工業發展“十三五”規劃提出,到2020年,全國煤矸石綜合利用率75%左右;礦井水綜合利用率80%;煤層氣(煤礦瓦斯)抽采量達到240億立方米,利用率67%左右。

今年全國兩會期間,全國政協委員、中國礦業大學(北京)原副校長姜耀東指出,在煤礦瓦斯抽采利用方面,從2020年實際完成情況來看,并沒有完成“十三五”規劃提出的目標任務。

究其原因,楊方亮認為:“規劃中的相關指標是預期性指標,數據是基于當時的產業格局預測的。在煤炭供給側結構性改革的大背景下,如今煤炭產業格局變化快,會出現相對滯后的現象。”

以煤層氣(煤礦瓦斯)抽采和煤矸石綜合利用為例,隨著近年來中東部、西南部地區煤炭產能陸續退出,高瓦斯突出礦井總量持續減少,煤層氣(煤礦瓦斯)可利用總量減少。而煤矸石的集中排放區域隨著煤炭產能的西移,逐步從東部、中部礦區向西部礦區轉移,西部煤礦所在區域固廢終端產品的消納能力有限,且運輸距離遠大于東、中部地區,現有的煤矸石資源化利用方式在西部地區面臨諸多制約,這些客觀問題是影響規劃目標達成的主要因素。楊方亮指出,必須清醒地看到,煤炭礦區資源綜合利用的難度正隨著產能集中度增加和布局轉移進一步加大,煤炭企業正在面臨更大的挑戰。如今,我國每年仍有大量新增的煤矸石、礦井水、煤層氣(煤礦瓦斯)無法得到有效利用。

楊方亮指出,目前我國礦區資源綜合利用主要面臨以下幾個問題:

一是政策體系不完善,優惠扶持政策執行不力。

從現有涉及礦區資源綜合利用的相關政策看,主要以主管部門的規章、規劃為主,法律層面直接關聯的法律如《環境保護稅法》《循環經濟促進法》等,雖然從立法的角度對推動資源綜合利用發展起到了積極作用,但在實際執行過程中并不能完全解決礦區資源綜合利用面臨的緊迫問題,且現有的優惠扶持政策落實不力現象較為普遍。受到電廠環保要求逐步提高和煤電產業政策調整的影響,中、小型綜合利用電廠關停的現象時有發生;限制黏土磚政策執行不到位,使得煤矸石建材項目經營難度加大;大水礦區礦井水產業化受多種因素制約難以實現;低濃度瓦斯和乏風瓦斯利用、煤矸石井下充填開采等綜合利用方式,由于技術、成本等原因,應用范圍有限,在財稅、金融等方面仍有待出臺更有力度的支持政策。

二是礦區資源綜合利用項目存在經濟偏差。

從大范圍上看,我國主要產煤區與煤炭消費區呈逆向分布,煤礦一般離大、中城市較遠,礦區資源綜合利用項目產出的產品如煤矸石建材、凈化后的礦井水等,

均有經濟運輸半徑,無法遠距離運輸或輸送,綜合利用產品的市場構建難度大。與其他非綜合利用的同類別產品相比,綜合利用產品的生產成本一般都大幅高于普通產品。在此背景下,礦區資源綜合利用項目對財稅扶持政策的依賴度較高,在財稅政策落實難的情況下,礦區綜合利用項目的經濟性普遍較差,行業的存續和發展受到極大制約。

三是資源綜合利用技術和裝備水平有待提升。

煤矸石、礦井水、煤層氣(煤礦瓦斯)綜合利用方面,均存在技術和裝備水平不高的問題。經過多年的發展,煤矸石生產建材產品線雖有一定程度的拓展,但產品的技術含量仍然不高,與同類其他原料建材產品相比,煤矸石建材產品的技術競爭力不足也是導致中西部礦區、北部礦區煤矸石建材項目逐步退出市場的重要原因之一。在低濃度瓦斯和乏風瓦斯綜合利用方面,雖然目前已有相關示范項目,但在大范圍推廣過程中,仍需依靠技術進步解決適用范圍有限、利用成本高的問題。

從末端處置到源頭減量

礦區資源綜合利用發展前景如何?楊方亮表示,如今碳達峰碳中和目標提出,各相關文件陸續出臺,給礦區資源綜合利用帶來機遇。

《關于“十四五”大宗固體廢棄物綜合利用的指導意見》提出,在煤矸石、粉煤灰等大宗固廢綜合利用領域,培育50家具有較強上下游產業帶動能力、掌握核心技術、市場占有率高的綜合利用骨干企業。

早在2019年,《關于推進大宗固體廢棄物綜合利用產業集聚發展的通知》已從支持重點項目建設、鼓勵體制機制創新、加強典型經驗推廣3個方面,對推進大宗固體廢棄物綜合利用提出支持政策。

楊方亮認為,建設50個大宗固廢綜合利用基地和50個工業資源綜合利用基地,對于煤炭行業實施骨干企業示范引領行動、拓寬資源開發重要領域,具有促進作用。

挑戰與機遇并存。

楊方亮表示,就當前資源綜合利用面臨的外部形勢來看,煤炭產能向西部、西北部地區轉移后,東部、中部等資源綜合利用發展較好的礦區已積累的發展規模將

進一步萎縮,遠離煤炭消費中心后,相對較弱的消費需求將制約煤炭資源綜合利用的發展。

同時,資源與環境約束加強將產生更深遠的影響。隨著東部礦區資源的日漸枯竭和產業結構的深入調整,煤炭需求增量部分和原有東部產能轉移部分都將集中到

西部、西北部地區,這部分地區生態環境脆弱,環境自我修復能力差,而煤炭開采過程中引發的地表沉陷、地表植被破壞、地表水和地下水系破壞、固體廢棄物堆存等問題,在西部、西北部礦區將更為突出。在西部、西北部地區,煤矸石、煤泥等廢棄物的處置消納成本進一步提高,減少環境破壞和損害的投入成本會更加高昂。

楊方亮認為,在此趨勢下,礦區資源綜合利用的方向將發生較大的變化。煤矸石、礦井水源頭減量將成為下一階段資源綜合利用的重要方向。

“不少人存在認知誤區,認為礦區資源綜合利用就是末端處置,其實不然。”楊方亮說,“末端處置、源頭減量都是礦區資源綜合利用的重要環節。在生態脆弱區域因地制宜發展資源綜合利用及廢棄物處置項目,應更偏重于削減煤矸石、礦井水排放對周邊環境的影響,降低煤炭資源開發帶來的環境擾動和損害。”

上下合力形成閉環

楊方亮分析,從發展趨勢看,國家進一步收緊綜合利用財稅支持力度、從產業布局方面給予支持將是大勢所趨。在此背景下,更需要煤炭企業提前布局。一方面,要通過各種渠道協調解決煤炭資源綜合利用項目的增值稅退稅和其他優惠政策落實等問題;另一方面,要研究和利用好新近出臺的相關政策,改變被動發展的理念,積極拓展資源綜合利用的發展空間。

2018年《環境保護稅法》實施,提升了煤炭行業的環保門檻。在實施環境稅的情況下,煤炭企業自身開展資源綜合利用項目建設和委托第三方進行環保處置,或將是未來資源綜合利用發展的常態。

碳排放權交易和征收碳稅是大勢所趨,將對煤炭生產環節產生較大的影響。一方面,煤層氣(煤礦瓦斯)直接排空的局面一去不復返;另一方面,煤層氣(煤礦瓦斯)綜合利用將迎來新的發展契機。研究碳稅和碳排放權交易機制,加快乏風瓦斯氧化銷毀技術的應用和推廣,有助于提升煤炭企業未來的市場競爭力。

因此,楊方亮表示,煤炭企業應充分利用好現有的項目資源,統籌礦區綜合利用項目及相關產業建設布局,提高礦區產業集聚發展水平。發揮綜合利用發電等項

目在廢棄物消納處置、礦區制冷供暖等方面的作用。

對于已有綜合利用電廠的礦區而言,應充分發揮綜合利用電廠在煤基產業鏈中的節點作用,通過綜合利用電廠將能量流、物質流等有機結合起來,通過發展煤基產業鏈,提高附加值,將各個節點進行有效耦合,提高綜合利用和環保舉措的經濟性,降低相關成本。

各級煤炭企業在積極開展資源綜合利用、履行企業責任的同時,應充分利用好現有的優惠扶持政策,充分調動各種資源,多渠道解決資源綜合利用發展過程中面臨的技術、政策、資金等問題。應充分提高對礦區資源綜合利用重要性的認識,將資源綜合利用作為礦區生態文明建設的重要抓手,著力解決煤矸石、礦井水等煤炭副產物的問題,妥善解決好煤炭資源開發帶來的環境擾動和損害問題。

“企業把產品生產出來了,下一步去向哪里?企業只能解決上游問題,下游市場還需政府來協調。”楊方亮表示。

楊方亮指出,國家層面應進一步完善現有涉及資源綜合利用的相關法律法規,完善建立相關規范標準,例如綠色采購、綠色產品認證等,在下游市場層面獲得消

費者認可,上下形成閉環。

同時,要強化落實資源綜合利用的財稅優惠扶持政策,鼓勵煤炭生產企業從源頭削減煤矸石排放和礦井涌水量,推動煤矸石井下充填、保水開采等綠色開采技術

的推廣和應用;加大對資源綜合利用領域的科技資金支持力度,扶持相關研究機構和煤炭企業,加大在資源綜合利用技術領域的研發投入,推動一批資源綜合利用研發中心的建設,吸引行業外技術、資金等進入煤炭礦區資源綜合利用領域,拓寬技術發展路徑。

“技術層面實現突破,需要資金支持、成本投入。實現地方政府主導,提升產品價格競爭力,企業才能有更大積極性參與或引入第三方力量參與到煤炭資源綜合利用中去。”楊方亮表示。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號