![]() 煤炭

煤炭

![]() 煤炭

煤炭

5月6日,國家發展改革委發表關于無限期暫停中澳戰略經濟對話機制下一切活動的聲明。聲明中表示:近期,澳大利亞聯邦政府某些人士基于冷戰思維和意識形態偏見,推出系列干擾破壞兩國正常交流合作的舉措。基于澳聯邦政府當前對中澳合作所持態度,國家發展改革委決定,自即日起,無限期暫停國家發展改革委與澳聯邦政府相關部門共同牽頭的中澳戰略經濟對話機制下一切活動。此聲明引起市場廣泛關注,以下筆者將根據相關資料及市場情況對此進行簡單分析。

一、中國動力煤消費結構

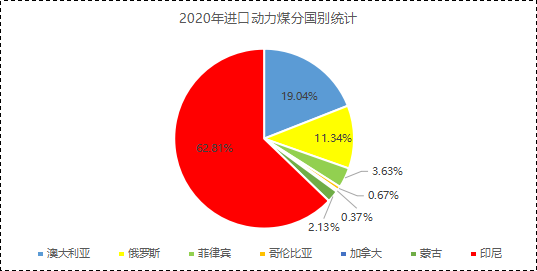

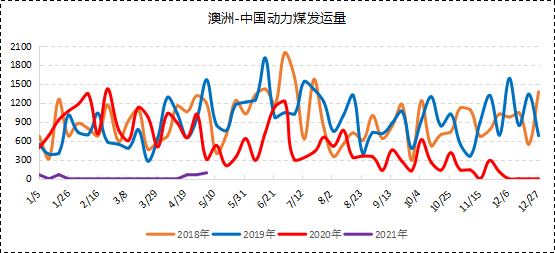

我國動力煤消費結構以國內煤為主,進口煤為輔。2020年,中國進口煤及褐煤3.04億噸,同比增長1.5%;2020年,中國進口動力煤2.24億噸,其中澳洲動力煤進口量4254萬噸,占比19.04%,僅次于印尼動力煤進口量1.4億噸,為中國第二大動力煤進口國。當前中國進口動力煤來源國主要有印尼、俄羅斯、蒙古及南非等,當前澳煤進口量減少,進口動力煤資源進一步向印尼集中,且比重占比大幅提高至62.81%。

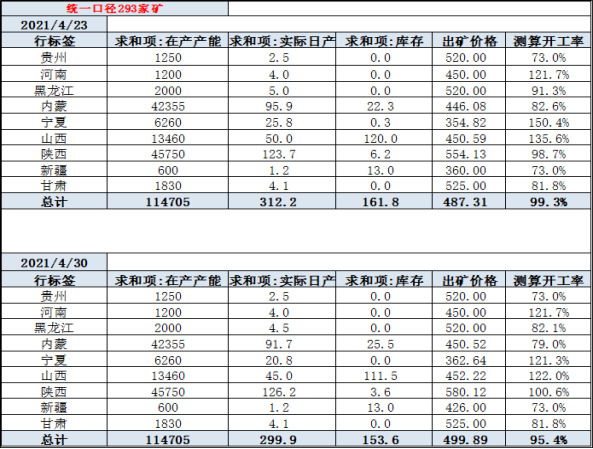

二、國內煤炭生產情況

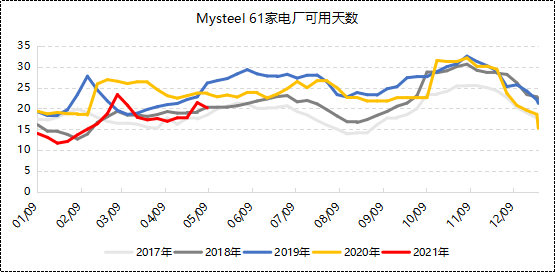

中國煤炭資源北多南少、西富東貧,煤炭資源主要集中在“三西”地區,晉陜蒙煤礦生產集中度占全國總量的70%。2021年為建黨100周年,也是“十四五”開局之年,安全生產為煤礦工作的重中之重,當前主產地開展安全及環保檢查工作,增產空間有限,而下游電廠存煤可用天數中低位,部分電廠存煤可用天數已降至紅色警戒線。供不應求的市場現狀對當前動力煤價格仍有支撐。

三、進口煤消費地分布

中國動力煤進口消費地主要集中在華東及華南沿海地區。當前我國多數地區有終端背書的非澳煤資源可在7-10日內通關,華南局部地區港口進口煤一船一議。2021年中國煤炭進口量主要受制于內外貿價差較小而非進口煤額度限制,由于近期國際海運費高位,疊加進口動力煤離岸價格堅挺,導致進口煤到岸成本高企,下游客戶購買積極性下降。

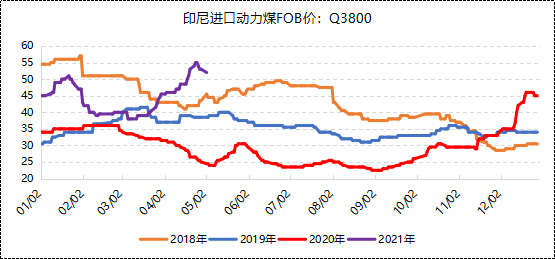

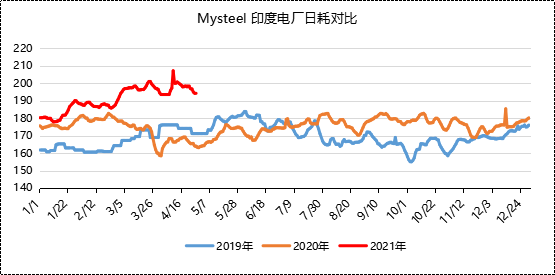

四、印度疫情對中國煤炭進口影響

中國及印度是印尼煤最大出口國,近期受印度疫情全面失控影響,印度電廠日耗持續降低,印度電廠煤炭可用天數持續下降,印度煤炭需求減少。與此同時,受印度所有到港船只需實行14天隔離影響,船東抵制印度航線,部分原計劃至印度資源有所溢出,但由于印尼齋月將于5月13日結束,印尼供應緊張局面將延續至5月中下旬且中國電廠仍有補庫需求,預計5月中上旬印尼煤價仍有上漲空間。

總體來說,中國動力煤消費結構以國內煤為主,進口煤為輔,澳洲動力煤的減量會造成國內區域性用煤緊張,但并不會對動力煤供需形勢造成巨大影響。后期動力煤進口情況請持續關注Mysteel煤焦部。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號