![]() 新能源

新能源

![]() 新能源

新能源

光伏組件漲價了!現(xiàn)在均價已經(jīng)來到了0.8元/W以上,頗為不易!

有意思的是,推動光伏組件漲價的原因不是光伏反內(nèi)卷成功了,更不是供需關系得到了根本改善。而是因為兩個意外:出口退稅取消、白銀價格漲瘋漲。

硅料沒有做到的事情,白銀做到了;光伏協(xié)會沒有做到的事情,財政部和稅務總局做到了。

這次小意外,恐怕又要影響到2026年光伏市場的走勢、光伏洗牌的節(jié)奏了。然而,現(xiàn)在的提價,恐怕仍不能改變大多數(shù)光伏企業(yè)的命運。

這個命運多舛的行業(yè),在過去一年半時間里一直在推動限產(chǎn)限價、硅料收儲,直到最近因涉嫌壟斷被叫停。前前后后,已經(jīng)“耽誤”了一年半年時間!這一半年里,光伏企業(yè)的財務狀況急遽惡化,資產(chǎn)、市值、產(chǎn)品質(zhì)量嚴重縮水。

很多事就怕來回的折騰!現(xiàn)在回頭看,我們假設沒有種種行業(yè)自律、限產(chǎn)限價,就讓2024年頭部企業(yè)在硅料端、硅片端市場化地洗牌,只要斬斷地方政府干預之手,光伏洗牌洗到現(xiàn)在,恐怕也會有一個結果出來。

現(xiàn)在,我們?nèi)匀辉诼飞希汇y價綁架,被需求制約,被龐大的產(chǎn)能和債務壓得喘不過氣來。

01

組件不斷漲價,也漲不過銀價!

推動光伏電池片、組件價格上漲的一個重要原因,是白銀。之前,光伏人總是希望通過硅料價格上漲,倒逼電池、組件漲價。但事實證明,無效!

現(xiàn)在看,硅料做不到的事情,白銀做到了。白銀漲起來實在太瘋狂了,瘋到超出所有光伏人、投資人的預料。

2022年3月30日白銀創(chuàng)下近五年中的最低點4018,在這之后用了3年多時間才漲到一萬左右。但從2025年9月12日銀價破萬之后,一路飆升,漲至昨天的最高價23688,只花了四個月時間!也就是說,白銀在過去四個月中實現(xiàn)了前面三年多的漲幅!

2025年第一個交易日,上海黃金交易所現(xiàn)貨白銀的價格是7600元/千克;而今年最高價已觸及最高價為23688元/千克。不論什么技術路線,過去一年,僅白銀一項就使光伏電池的每瓦成本至少增加了0.16元。

光伏電池的第一成本,早已不是硅料,而是白銀,白銀已經(jīng)成為電池企業(yè)不能承受之痛。

更要命的是最近幾天,白銀仍然以連續(xù)暴漲為主,白銀的單日漲幅甚至都能讓電池片的單瓦成本增加1至2分錢。于是,電池企業(yè)的報價被迫與白銀聯(lián)動。

在去年12月17日、18日舉行的光伏行業(yè)年會期間,光伏自律公約將電池價格定在0.334元/W。現(xiàn)在各家電池企業(yè)的報價普遍高于0.38元/W,有的企業(yè)報價甚至到了0.45元/W。

各家企業(yè)報價差異較大,主要是報價邏輯不一樣、成本不一樣:每家企業(yè)都要考慮現(xiàn)貨產(chǎn)品用的是什么價格的硅片,用的什么價格的白銀,還要考慮未來白銀價格走勢。

作為大宗商品,大多數(shù)的電池企業(yè)、組件企業(yè)應該都參與過白銀的套保。但是白銀瘋漲一年,多數(shù)企業(yè)套保的額度已經(jīng)消耗完了。更重要的是,最近兩周白銀價格繼續(xù)飆漲,鮮有企業(yè)再有勇氣繼續(xù)做套保,萬一套在山頂怎么辦?我說是萬一。

在硅料領域,光伏行業(yè)有專家、大佬,他們可以利用信息上的優(yōu)勢,精準把握硅料價格走勢,為企業(yè)在低價囤貨,為自己進行多晶硅期貨投資獲利。但是白銀是全球性的投資品種,光伏人在白銀面前也不敢自稱專業(yè),只能望銀興嘆。

光伏需要白銀,然而現(xiàn)在光伏已經(jīng)被白銀價格完全綁架了。白銀漲價的邏輯令人同樣好氣又好笑,因為光伏。不管怎樣,光伏人這個年能不能過好,大部分要取決于銀價了

02

出口退稅取消,供需結構急速變化

光伏組件具有標志意義的漲價發(fā)生在上周五,也就是1月9日。

這一天還有一則重磅消息:財政部網(wǎng)站發(fā)布《關于調(diào)整光伏等產(chǎn)品出口退稅政策的公告》,自2026年4月1日起,光伏等產(chǎn)品增值稅出口退稅將分階段取消。這已是第二次調(diào)整光伏產(chǎn)品出口退稅。

上一次發(fā)生在2024年:當年11月發(fā)布政策,12月1日就執(zhí)行,將光伏硅片、電池及組件的出口退稅率由13%下調(diào)至9%。而眼下這次的出口退稅政策的取消不僅有四個月的緩沖期,而且也在光伏企業(yè)的預期之內(nèi)。這不是突然襲擊,而是靴子落地。這則消息算不上實質(zhì)性利空消息。

光伏企業(yè)與海外客戶簽訂合時,已經(jīng)考慮到了出口退稅政策調(diào)整帶來的影響,且新增成本由海外客戶一方承擔。

現(xiàn)在的情況是,海外客戶也不想支付這部分成本,要求提前發(fā)貨。這樣,光伏市場供需結構就發(fā)生了重大變化。供應緊張了,提價就非常合理了。

供應緊張,已是事實。網(wǎng)絡上也有傳言稱,某些企業(yè)員工剛被通知過年放假,現(xiàn)在又被叫回來趕工。前一天還因為銀價、硅料上漲算不過賬來要給員工“放長假”,后一天又要因為搶出口退稅時間窗口讓員工加班,被時不時欠薪的光伏企業(yè)員工們難,苦命的光伏企業(yè)也同樣是難啊!一年到頭,都要在刀尖上跳舞,不停“搶”,搶客戶,搶裝,搶銀,搶放假,搶出口……

可以確定的是:今年一季度的出口量肯定會激增,但這也同樣透支了下半年的市場需求。接下來,還有招嗎?

03

組件漲價,是觸底反彈的信號嗎?

現(xiàn)在,光伏組件漲價仿佛已是大勢所趨。有貿(mào)易商說,現(xiàn)在的組件就是一天一個價,有的企業(yè)一天甚至報2次價。

龍頭企業(yè)天合光能對漲價一事更是態(tài)度明確。1月13日,天合光能通過官微公告分布式市場指導價。分布式光伏組件官方指導價最低0.85元/W。現(xiàn)在,天合光能的組件報價應該是高于同行了。

從公示方式來看,天合光能應該沒有與其他家企業(yè)溝通。下一步,我們需要注意觀察其他同行跟不跟、以及下游客戶是否接受了。就這兩天的效果來看,下游貿(mào)易商并沒有及時調(diào)整報價。天合雙玻650的報價仍為0.83元/W。

說實話,最低0.85元/W是含13%增值稅的價格。這個價格企業(yè)有沒有利潤,還要取決于光伏企業(yè)用的是什么價格成本的白銀、什么成本的硅料了。

趕碳號自然希望下游客戶買漲不買跌,組件的價格既然漲上來就再也不要跌回去。此前,很多人預計,2026年中期光伏會觸底反彈。現(xiàn)在看,2026年1季度量價齊升已經(jīng)是行業(yè)共識了。但這有可能是2026年行情最好的時間段,是不是最后的美好時光呢?

04

供需失衡,未來只會進一步加劇

有關組件價格會不會漲的問題,趕碳號團隊內(nèi)部也經(jīng)常討論:認為會漲價的邏輯是白銀等成本飆升,企業(yè)虧不起,必須漲價,否則企業(yè)就要死;認為價格不會漲的邏輯,則是供需關系嚴重失衡,需求不支持漲價。

總結下來,一派認為成本影響價格的因素多一些,另一派認為供需影響價格的因素多一些。雖然我們都知道:價格圍繞價值上下波動。但過去兩年來我們已經(jīng)看到了,光伏產(chǎn)品的價格已經(jīng)完全扭曲。

現(xiàn)在的電池、組件價格上漲的根本原因是成本上升,次要原因是出口退稅帶來的市場供需結構調(diào)整。

現(xiàn)在組件的價格雖然漲了一些,但是光伏行業(yè)供需失衡這一根本問題并沒有徹底解決。

經(jīng)過一年半的反內(nèi)卷,光伏行業(yè)的產(chǎn)能根本沒有出清——截至目前還沒有一家上規(guī)模的企業(yè)倒閉、退出市場。

光伏的產(chǎn)能沒有減少,但光伏的市場卻在萎縮!

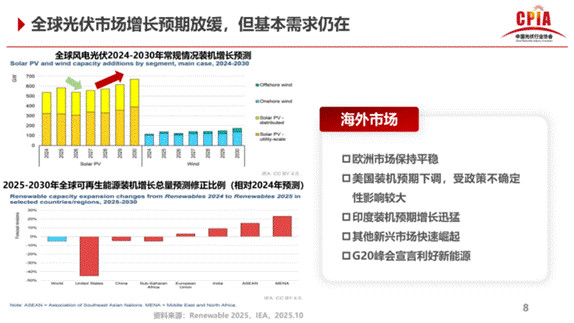

2026年光伏新增裝機下降已是共識。彭博新能源財經(jīng)(BNEF)預計,2026年全球或迎首次年度小幅萎縮,新興市場對沖成熟市場下滑。2026年全球光伏新增裝機容量預計為649GW,較2025年略有下降。

在2025年12月舉行的光伏年會上,中國光伏行業(yè)協(xié)會名譽理事長王勃華預計,全球光伏增長預期放緩。但是從他的發(fā)言來看,2026年同比將是下降的。

國外需求不振,能依靠國內(nèi)嗎?

2025年12月15日召開的2026 年全國能源工作會議,明確2026年新增風電、太陽能(5.090, 0.03, 0.59%)發(fā)電裝機2億千瓦以上(即≥200GW),該會議由國家能源局牽頭召開,是年度能源領域的最高級別會議。

中國人喜歡超預期吧。風電+光伏累計200GW,那么光伏又能分到多少呢?今年很多地方開始重視風電,最近風電設備企業(yè)股價上漲就是一個印證,光伏不容樂觀。

有人樂觀的預計,2026年國內(nèi)光伏新增裝機在200GW左右,而2025年前11個月國內(nèi)新增光伏裝機就已達到274.89GW。這個落差還是蠻大的,產(chǎn)能沒減少多少,接下來的洗牌有多殘酷可想而知!

05

光伏電站收益率,是一條紅線!

那么,我們中央政府會不會通過政策力量來拉動光伏需求呢?比如說沙戈荒新能源基地建設。趕碳號認為,可能性并不高。

原因一:光伏裝機目標已完成,央企沒有壓力。

“十四五”期間(2021-2025年)中國光伏裝機容量目標已超額完成。截至2025年7月底,全國光伏發(fā)電累計裝機容量已達1110GW(11.1億千瓦),占全國發(fā)電總裝機容量的30%,較2020年末的2.5億千瓦增長超過4倍,提前實現(xiàn)了“十四五”初期設定的裝機目標。

原因二:136號文在2025年6月1日起執(zhí)行。

這個文件明確推動新能源上網(wǎng)電價全面市場化。其結果就是,光伏等新能源的電價比136號文之前更便宜了,光伏電站的收益率更低了!

沙戈荒新能源建設的主體都是國有大型能源企業(yè),他們承擔國家任務的同時,也有業(yè)績考核。電站項目不賺錢、收益太低,企業(yè)根本沒有投資動力。甚至有可能不“進步”,反而倒退。

2025年12月28日,上市公司、央企——太陽能公告:曾經(jīng)與河北聯(lián)通簽訂的150兆瓦分布式光伏發(fā)電項目終止。該項目始于2023年10月,規(guī)劃投資總額約7.62億元。

現(xiàn)在這個150兆瓦的項目,完成了148.88KW,只完成了0.10%。如果換算成光伏板的話,大約只裝了230塊,對應的面積大約是一畝地。

太陽能給出的理由是,投資環(huán)境發(fā)生了變化。

一是分布式政策方面:國家及河北省的政策調(diào)整了一般工商業(yè)分布式的界定條件(電壓等級≤10kV、總規(guī)模≤6MW),對分布式光伏的并網(wǎng)與消納提出了更高要求,導致河北聯(lián)通分布式項目原商業(yè)模式的穩(wěn)定性與經(jīng)濟性出現(xiàn)了較大不確定性,項目投資風險加大。

二是合作業(yè)主方面:因河北省聯(lián)通公司戰(zhàn)略布局出現(xiàn)明顯調(diào)整,使得項目實施進度一再延遲,目前仍無法有效推進項目建設工作。

三是消納方面:鑒于河北聯(lián)通分布式光伏項目建設進度停滯期間,部分擬建站點所在的局部電網(wǎng)承載力已接近飽和,存在潛在的限發(fā)風險,進一步影響了項目的預期收益。

說得更直白點:這個項目以現(xiàn)在的條件看,已經(jīng)不劃算、算不過賬來了。

EPC一方是央企,業(yè)主一方也是央企,這樣的分布式光伏項目都受到了當下市場環(huán)境、政策環(huán)境的嚴重沖擊,不得不終止,那么其他的分布式光伏項目,前景又能如何呢?

太陽能在發(fā)布上述公告時,光伏組件的價格尚在低位,還沒有漲起來。現(xiàn)在組件價格漲了幾分錢,電站的收益率只會更低了,企業(yè)投資建設的意愿也只會更低。

因此,也有人說,光伏組件現(xiàn)在漲價,其實已經(jīng)錯過了最好的時機。

尾 聲

在趕碳號的采訪中,多數(shù)光伏人對2026年的新增裝機規(guī)模較悲觀,但也有樂觀者。

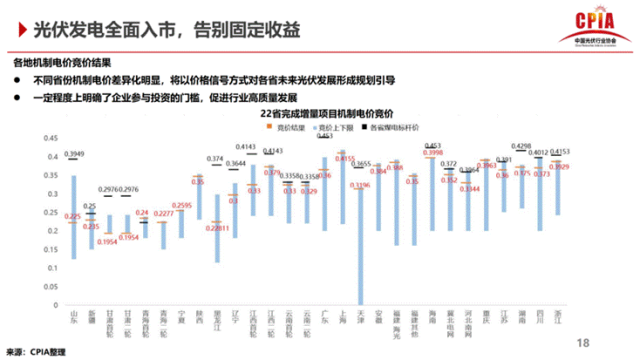

他們認為,現(xiàn)在光伏機制電價對光伏不夠友好。像山東機制電價只有0.225元,這對行業(yè)信心帶來一定負面影響。但是這只是局面的、暫時的。有的省份的分布式光伏仍有不錯的經(jīng)濟效益。此前,行業(yè)預計2026年新增分式式光伏規(guī)模只有10GW,現(xiàn)在預計在30GW。

光伏機制電價過低的現(xiàn)象已經(jīng)引起了各省的重視,這一狀況有望得到改善。此外,光伏電站建設也是拉動地方經(jīng)濟的重要舉措。

既然電站的收益率有可能會提高,那么光伏大基地項目還會有嗎?

2026年是“十五五”開局之年,新能源領域同樣孕育機遇。不過,2026 年年內(nèi),國家隊大概率不會出手,不會通過大規(guī)模裝機來拉動需求。要出利好,估計也會等產(chǎn)能出清得差不多了再出。

現(xiàn)在還遠不是救光伏的好時機。產(chǎn)能過剩帶來的光伏寒冬,必須得經(jīng)歷一次流血、破產(chǎn)、死而復生。

既然推倒重來,市場化、法治化地推動“反內(nèi)卷”,建議有關方面的動作再快一點,迅速調(diào)整光伏產(chǎn)品標準,迅速執(zhí)行招投標法,迅速開展價格執(zhí)法和專利執(zhí)法,“救光伏于水火”,否則真的來不及了。

責任編輯: 張磊

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號