![]() 煤炭

煤炭

![]() 煤炭

煤炭

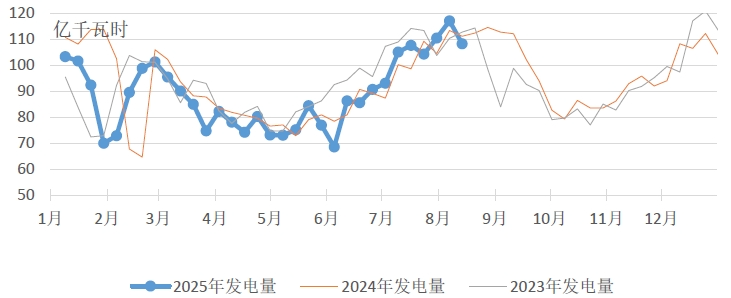

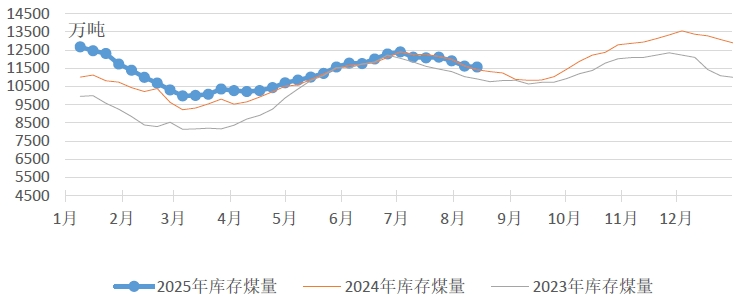

中電聯在本周發布的周報中指出,上周大范圍持續高溫天氣有所緩解,火電發電量和耗煤量均環比下降。根據中電聯電力行業燃料統計數據顯示,8月8日至8月14日,納入統計的燃煤發電企業日均發電量環比(8月1日至8月7日,下同)減少7.5%,下降主要區域為華中(-22.3%)、華北(-16.4%)。海路運輸電廠日均發電量環比增長4.1%,同比減少1.7%;日均供熱量環比增長3.5%,同比減少1.7。日均耗煤量環比減少7.1%,同比減少3.2%。電廠庫存量開始下降,截至8月14日電廠存煤11563萬噸,較8月7日減少50萬噸;電廠庫存可用天數20.8天,較8月7日減少0.3天。

圖1 燃煤電廠周均發電量走勢圖

圖2 燃煤電廠電煤庫存走勢圖

國內煤炭主產地方面,呈現“穩中有漲、分化加劇”的特征:內蒙古受降雨及煤礦生產核查政策影響,露天礦生產受限,價格續漲;山西晉北天氣轉好后生產恢復,但神華外購價上調帶動采購情緒,部分礦拉運增多后價格調漲5-10元/噸;陜西價格趨穩,前期漲幅較大的礦銷售分化,窄幅調價。整體看,供應恢復緩慢疊加成本支撐形成價格韌性,但需求以剛需采購為主,制約價格漲幅。

港口市場方面,港口動力煤市場延續“穩中偏強”格局,港口庫存加速去化,秦皇島港單日降幅達26萬噸,庫存創年內新低,市場煤結構性缺貨矛盾突出,疊加發運成本倒掛,貿易商挺價情緒強烈,各規格品種價格繼續上漲。進口煤市場受內貿漲價帶動及國際需求回暖支撐,量、價齊漲。但終端對高價接受度仍受長協及庫存高位制約,短期內煤價漲幅有限。

綜合來看,市場交易博弈加劇,主產區供應恢復緩慢、港口庫存下降及成本倒掛等支撐煤價上漲,但終端高庫存與長協支撐壓制漲幅。

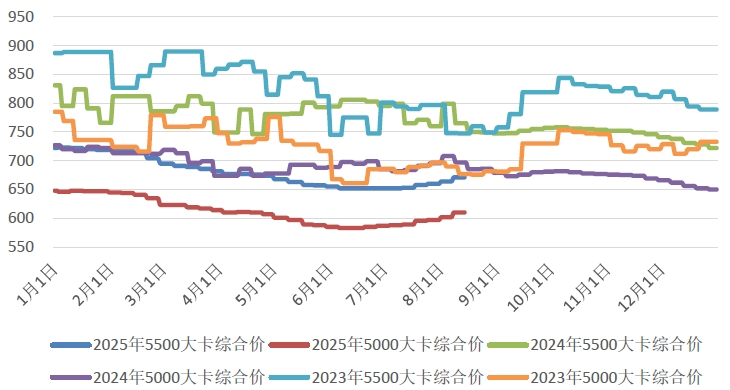

CECI沿海指數5500千卡/千克、5000千卡/千克現貨成交價較上期分別上漲13元/噸、19元/噸。從樣本情況看,5500千卡/千克、5000千卡/千克規格品現貨成交價樣本價格區間分別為672-696元/噸、610-630元/噸。從樣本熱值分布看,5500千卡/千克、5000千卡/千克、4500千卡/千克樣本在總量中占比分別為16.8%、61.1%、22.1%。

圖3 CECI沿海指數綜合價走勢圖

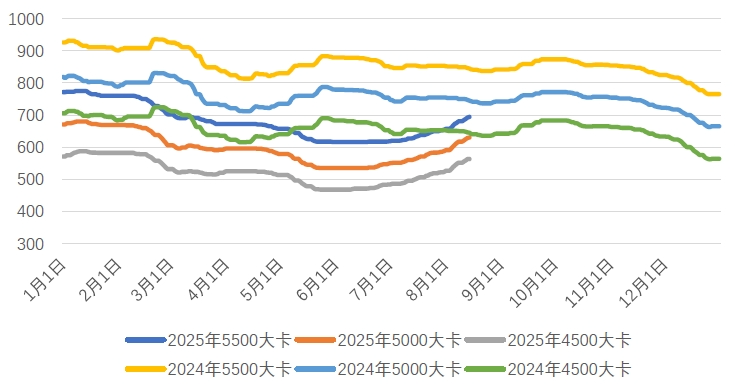

CECI曹妃甸指數5500千卡/千克、5000千卡/千克和4500千卡/千克平均價格分別為687.8元/噸、624.4元/噸和558.4元/噸,分別比上期平均價格上漲21元/噸、22.4元/噸和20.8元/噸。從樣本情況看,本期曹妃甸指數日均現貨交易平均數量較上期小幅減少,其中5500千卡/千克數量明顯減少,5000千卡/千克樣本數量略有增加,4500千卡/千克樣本數量略有減少。

圖4 CECI曹妃甸指數走勢圖

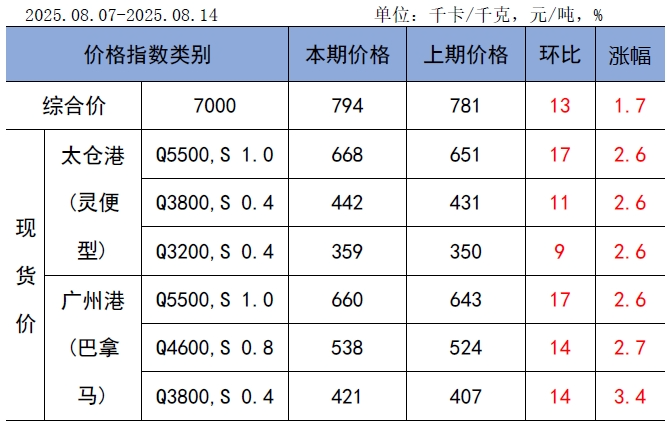

CECI進口指數本期,CECI進口指數到岸標煤單價794元/噸,較上期上漲13元/噸,環比漲幅1.7%。本期各規格品進口價格均有不同程度上漲,其中太倉港(靈便型)5500千卡/千克價格環比上漲17元/噸,廣州港(巴拿馬型)5500千卡/千克價格環比上漲17元/噸。外盤市場受國內漲價情緒及現貨放量偏少影響,各規格品均出現不同幅度的漲價。印尼Q3800巴拿馬船FOB報價升至45.5美元/噸(環比+0.5美元/噸),優質礦方9月貨盤報至46美元/噸,但詢貨價圍繞45美元/噸僵持;澳煤Q5500因港口擁堵,FOB報價70-71美元/噸(到岸價710元/噸);俄煤Q5500CFR報價76-77美元/噸(到岸艙底價)。國內現貨市場量、價齊漲,終端對于進口煤需求大幅增加,仍以采購印尼NAR3800為主,中高卡品種采購主要集中在NAR4600;采購交貨期以9月為主,部分終端也提前采購10月中旬的貨盤。

表1 CECI進口指數

根據國務院物流保通保暢工作領導小組辦公室監測匯總數據,8月4日-8月10日,全國貨運物流有序運行,其中:國家鐵路累計運輸貨物7869.7萬噸,環比增長1.29%;全國高速公路累計貨車通行5330萬輛,環比增長1.34%。

國家統計局發布數據顯示,7月份,規上工業原煤產量3.8億噸,同比下降3.8%,日均產量1229萬噸;1-7月份,規上工業原煤產量27.8億噸,同比增長3.8%。7月份,規上工業發電量9267億千瓦時,同比增長3.1%,增速比6月份加快1.4個百分點,日均發電298.9億千瓦時;1-7月份,規上工業發電量54703億千瓦時,同比增長1.3%,扣除天數原因,日均發電量同比增長1.8%。

中央氣象臺預計,8月15日-24日,華北東部、內蒙古東北部、東北地區、山東北部、江南南部、華南、西南地區大部及西藏南部等地累計降水量50~80毫米,其中河北東部、天津、吉林東部、遼寧東部、廣東、廣西、湖南南部、貴州南部、云南西部和南部、西藏東南部、四川盆地西部等地的部分地區累計降水量100~180毫米,局地超過250毫米;上述大部地區降雨量較常年同期偏多4~8成;其中華北東部、東北地區、華南等地的部分地區偏多1倍以上。此外,江南中北部、江淮、江漢東部、黃淮等地多高溫天氣,日最高氣溫一般在35~38℃之間。

根據中電聯電力行業燃料統計,截至8月14日,納入統計的發電集團燃煤電廠本月累計發電量同比增長0.4%,本年累計發電量同比下降3.4%。燃煤電廠耗煤量本月累計同比下降0.9%,本年累計同比下降4.1%。燃煤電廠煤炭庫存高于去年同期146萬噸,庫存可用天數高于上年同期0.3天。

本周期內,隨著高溫天氣范圍縮減,火電企業日耗較前期有所回落;隨著降水影響的減弱,露天礦生產逐漸恢復正常,但超產核查影響持續,供給側整體增量有限。發運成本、港口結構性矛盾等因素支撐下,貿易商報價堅挺,加之大集團兩次上調外購價格,煤價延續上漲態勢,但部分貿易商存在恐高情緒,出貨意愿增強,且投機貿易減少,漲幅較前期有所收窄。后期,部分地區仍將面臨高溫天氣,但出伏后火電企業整體日耗水平將逐步震蕩回落,且當前電廠庫存仍處偏高水平。此外,重大活動在即,部分地區高耗能行業生產或受影響,非電行業需求也將減少。8月下半月,北方地區降雨較多,部分主產地生產或仍將受阻,同時,超產核查影響預計持續,疊加重大活動臨近,安監力度升級可能性較大,近期主產地供應能力較難恢復至正常水平。綜合判斷,后期供需兩端均有收縮預期,考慮到目前坑口、現貨漲幅均已收窄,市場投機貿易減少、貿易商出貨意愿提升,加之進口價格優勢較大,煤價上漲動力減弱,預計現貨價格呈穩中偏強走勢,部分坑口價格或將松動。當前動力煤市場處于供需博弈加劇階段,采購需兼顧短期應急與長期成本優化。建議以長協煤為基本盤,靈活利用市場窗口期補充低價資源,通過庫存結構優化等手段預防風險,同時密切關注政策與天氣變化,動態調整策略以保障電力供應安全與經濟效益平衡。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號