![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

2025年5月7日山東省發(fā)改委發(fā)布了兩個文件,一是《山東省新能源上網(wǎng)電價市場化改革實施方案》(以下簡稱方案),二是《山東省新能源機(jī)制電價競價實施細(xì)則(征求意見稿)》(以下簡稱細(xì)則)。

從文件順序看,“方案”是“細(xì)則”的原則。

2025年8月1日,山東省發(fā)改委再次發(fā)布了細(xì)則的征求意見稿,和2025年5月7日的老版本細(xì)則相比,最大的變化就是:

2025年6月1日以后投產(chǎn)的,一般工商業(yè)、大型工商業(yè)分布式光伏、以及增量配電網(wǎng)、源網(wǎng)荷儲一體化、綠電直連等項目的風(fēng)電、光伏發(fā)電,除自發(fā)自用部分之外,上網(wǎng)電網(wǎng)全部參與電力市場,不納入機(jī)制電價執(zhí)行范圍。

這里我們對這個政策做個簡單分析:

綜合相關(guān)信息,山東的分布式光伏發(fā)展情況如下:

截至2025年6月,全省新能源和可再生能源裝機(jī)1.25億千瓦(此處應(yīng)該指在運項目),占比超過51%。其中光伏裝機(jī)8514萬千瓦,居全國首位;風(fēng)電裝機(jī)2669萬千瓦,居全國第五。(數(shù)據(jù)來源:2025年6月山東省人民政府新聞辦公室)

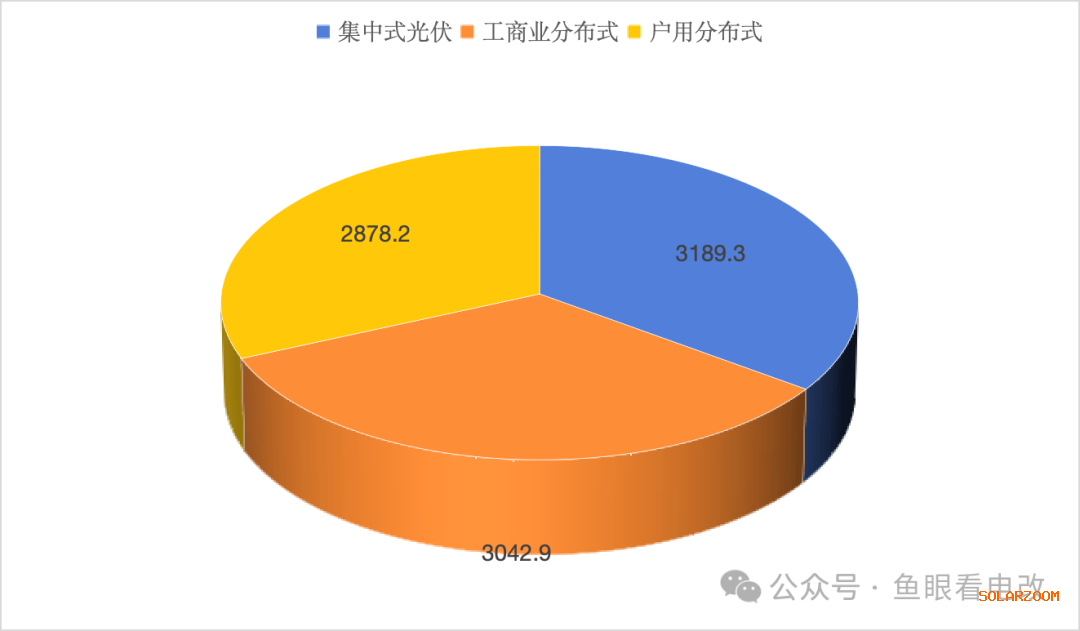

根據(jù)國家能源局的數(shù)據(jù),截至2025年8月,山東光伏總裝機(jī)量9110.4萬千萬(這里可能包含了新建項目),其中工商業(yè)3042.9萬千瓦。

山東光伏裝機(jī)的結(jié)構(gòu)比例,大致是三分天下,如下圖所示:

那么在最新的細(xì)則(征求意見稿)中,為什么要把新建工商業(yè)分布式光伏剔除在機(jī)制電量之外?

首先,山東新能源市場化的大原則是入市,在“方案”里很明確:

新能源上網(wǎng)電量全部進(jìn)入電力市場,通過市場交易形成改價格,反應(yīng)真實供需。

機(jī)制電量也只是一個保護(hù)期。

一旦上網(wǎng)電量全額入市,根據(jù)山東現(xiàn)有的規(guī)則,主要是參與日內(nèi)和現(xiàn)貨。

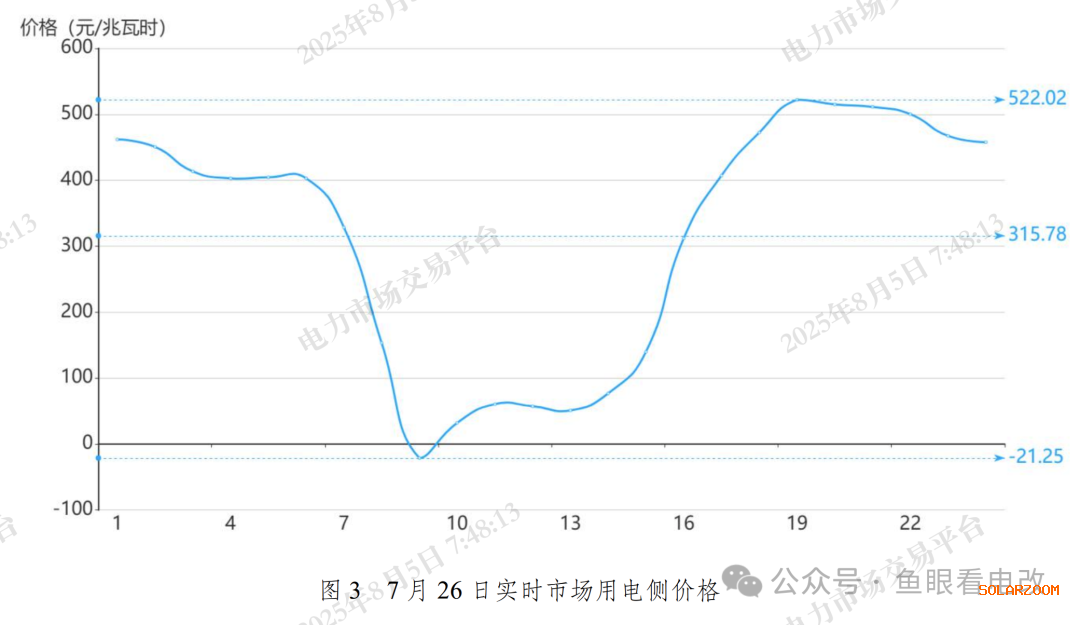

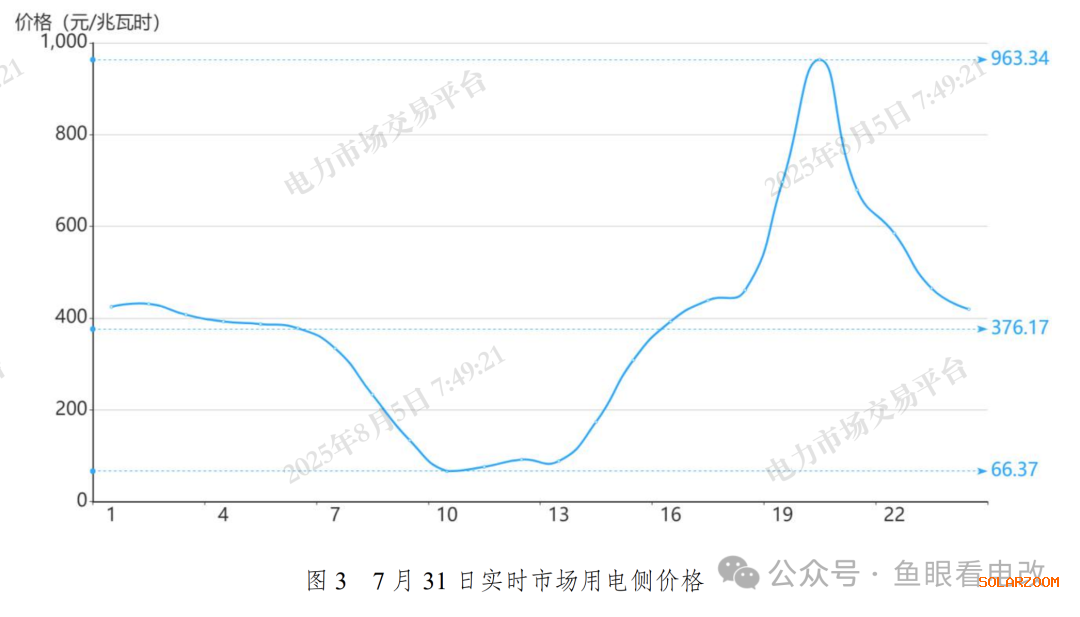

山東現(xiàn)貨市場中,明顯呈現(xiàn)的就是“澡盆曲線”,光伏大發(fā)時段低電價甚至負(fù)電價是常態(tài)。

2025年7月26日(周六)山東電力現(xiàn)貨價格曲線

2025年7月31日(周四)山東電力現(xiàn)貨價格曲線

其次,工商業(yè)分布式的原則就是“自發(fā)自用”,或者“就近消納”。

無論是新建項目的50%自發(fā)自用率比例要求,還是通過綠電直供、源網(wǎng)荷儲一體化等方式就近消納,更強調(diào)本地平衡。工商業(yè)分布式光伏發(fā)電的上網(wǎng)消納還受限于電網(wǎng)的承載與調(diào)節(jié)能力。

第三,機(jī)制電量空間有限,想要納入的項目競爭估計較為激烈。

山東的光伏裝機(jī)增速和增量,一直是高于相關(guān)部門的規(guī)劃預(yù)期的,比如2024年4月份,山東省“新能源產(chǎn)業(yè)行動計劃”里的規(guī)劃是這樣的:

2025年6月,山東含在建項目的光伏裝機(jī)就突破了9000萬,包含在2024年規(guī)劃中的2025年新增光伏裝機(jī),以及規(guī)劃之外多出來的2000萬裝機(jī),相當(dāng)一部分531以后的新建項目,圍繞機(jī)制電量的競爭應(yīng)該是非常激烈的。

山東2025年4月新能源高水平消納行動方案里明確:

有序發(fā)展光伏,這也構(gòu)成了后面一系列文件和調(diào)整的基調(diào):

在細(xì)則第一版征求意見稿出臺以后,經(jīng)過臺前幕后的博弈,山東的細(xì)則在機(jī)制電量中以剔除新增工商業(yè)分布式為代價,保障集中式光伏和農(nóng)村戶用光伏,因為這兩者從規(guī)劃開始,主要的消納方向是上網(wǎng)為主。

所以從消納、綠電直供、并網(wǎng)、機(jī)制電價、現(xiàn)貨市場交易、未來的中長期市場交易這樣一層層推演下來,山東政策的導(dǎo)向性不言而喻,

新建工商業(yè)光伏如果不能解決自發(fā)自用或就近消納,只能接受現(xiàn)貨市場的洗禮。

對新建的工商業(yè)光伏來說,其底層邏輯也從“有保障的穩(wěn)定收益資產(chǎn)邏輯”,變成了“基于不確定市場價格和競爭的資源優(yōu)化邏輯”。

直白一點說,屋頂?shù)墓夥宀⒉皇亲钪靛X的東西,真正值錢的,是能夠以最優(yōu)價格購買,有能力消納的優(yōu)質(zhì)客戶資源。

從空間上說,越靠近負(fù)荷的地方,光伏發(fā)電價格越高;工商業(yè)光伏需要找高比例消納的優(yōu)質(zhì)負(fù)荷,這個市場在山東可能已經(jīng)進(jìn)入白熱化的紅海,這是空間競爭的業(yè)態(tài)。

從時間上說,光伏越不發(fā)電的時段,電價就越高。那么作為分布式發(fā)電聚合商(或電源型虛擬電廠)入市,那聚合商手里必須要有在時間上可以對沖光伏曲線的籌碼,比如可調(diào)節(jié)的負(fù)荷,儲能等,或者發(fā)電曲線不同于光伏曲線的其他電源資產(chǎn),比如水電、氣電等,并且利用這5%~10%的籌碼去博得可能是50%~100%的邊際利潤。這是未來工商業(yè)分布式的時間競爭模式。

這就是Next KraftWerke之所以在虛擬電廠領(lǐng)域成為歐洲最大的分布式發(fā)電商代理,還能有足夠利潤的原因。

責(zé)任編輯: 張磊

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2025 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號