![]() 新能源

新能源

![]() 新能源

新能源

在全球清潔能源轉型浪潮中,當印度光伏市場以“全球第三”的新增裝機量釋放巨大潛力時,中國光伏產業正以“超80%全球產能占比”的絕對優勢,支撐著全球清潔能源發展。

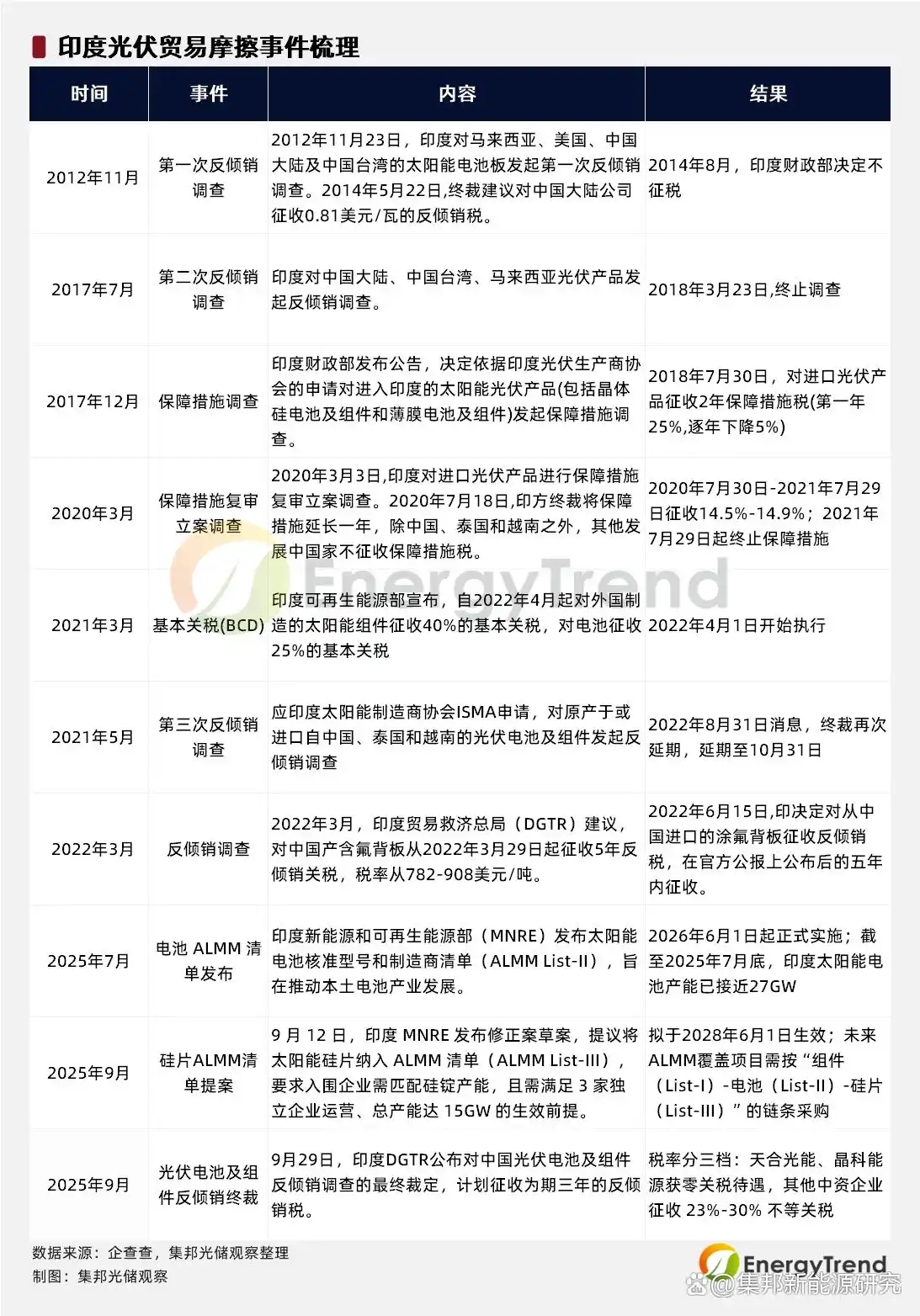

過去多年,印度曾是中國光伏重要出口市場。然而,印度出于扶持本土產業、降低能源依賴等目的,對中國光伏產品的貿易限制不斷升級。

圖:歷年來印度光伏貿易保護措施

政策博弈:保護主義的雙重影響

印度的貿易政策收緊趨勢顯著,從早期反傾銷稅到2024年生效的ALMM清單,再到2025年9月終裁的3年反傾銷稅政策,印度對華光伏產品的貿易保護壁壘持續升級,其核心訴求清晰明確。

一是扶持本土制造業,根據Mercom數據顯示,2024年印度組件產能已達90.9GW,但核心電池環節仍依賴進口;二是降低能源對外依賴,保障能源安全。

對印度市場而言,貿易保護也并非全然是“好事”,其光伏產業鏈的核心環節供給短板仍未填補。2024年,印度光伏產品進口總量仍達65.9GW,電池環節仍需大量進口,保護政策推高了項目建設成本,可能延緩其能源轉型進程。

對中國企業而言,短期出口通道收窄導致部分市場份額承壓,但長期來看反而形成了產業升級的“倒逼機制”。

實際上,近年來,伴隨光伏產業成為全球清潔能源轉型的核心賽道,除印度外,貿易保護主義在新能源領域呈現“多點爆發、形式多樣”的特征,如歐盟設限技術準入、美國強化本土補貼、巴西上調進口關稅時等。

從長遠的角度來看,貿易政策的持續收緊,倒逼中國光伏企業從被動應對轉向主動破局,本地化、全球化與技術升級的三重策略逐漸清晰。

多維破局:中國光伏企業的應對策略

中國光伏企業想要走得更遠,多維破局成為了關鍵。

本地化運營:融入本土的共贏選擇

面對市場準入限制,部分企業選擇在東南亞布局生產基地,或與印度本土企業開展合資合作,通過技術輸出與產能共享降低政策門檻。這種策略既契合了印度扶持本土產業的訴求,也為企業持續參與當地市場創造了條件,實現了商業利益與政策環境的兼容。

全球化布局:分散風險的市場智慧

中國企業深諳“不把雞蛋放一個籃子”的道理,早已跳出單一市場依賴,紛紛出海開展全球化布局。集邦光儲觀察梳理發現,近年來大部分頭部光伏企業,已通過深耕中東、東南亞、拉美等新興市場,穩固歐美高端市場,構建了抗風險能力極強的全球銷售網絡。

從全球市場布局的成果來看,捷泰科技的布局頗具代表性。捷泰科技以亞洲、歐洲、北美、拉丁美洲等市場為核心,通過技術認證與本地化服務,已成為眾多區域市場的光伏電池主要供應商。

基于此,2024年捷泰科技海外銷售占比從2023年的4.69%躍升至23.85%,實現近五倍增長,2025年一季度更是攀升至58%,展現出其全球化戰略的顯著成效。

技術升級:N型時代穿越壁壘的底氣

向N型高效電池轉型成為破局關鍵。當前,N型時代已進入技術主導、產能放量與市場普及的三重爆發期,TOPCon技術憑借高性價比成為主流,HJT、BC等技術在細分賽道加速突圍。

技術升級不僅提升了產品附加值,N型電池的高轉換效率,可在相同裝機容量下減少組件用量,讓產品在關稅疊加下仍具備市場競爭力。

以捷泰科技為例,作為全球首家實現N型TOPCon電池大規模量產的企業,其核心技術指標持續領跑,并加大BC電池技術研發和產能擴張。此外,其最新研發的晶硅/鈣鈦礦疊層電池實測效率達32.08%。同時,捷泰N型TOPCon電池技術以26%的量產轉換效率保持行業領先,MoNo 2電池效率達26.5%、雙面率超90%。

技術優勢直接轉化為市場競爭力,2024年,捷泰N型電池片出貨量連續三年位居全球第一。

效率制勝:中國光伏的核心壁壘

持續多年的研發投入奠定了中國光伏技術的領先地位,規模化生產實現了效率極致化,全產業鏈協同發展則構建了成本護城河。長期來看,中國巨大的產能和技術進步仍是全球光伏成本下降的主要驅動力。

貿易壁壘能筑起“政策高墻”,卻擋不住效率為王的產業規律。效率決定成本”,電池轉換效率越高,組件的功率就越高,分攤到每瓦上的支架、土地、人工等成本就越低,成本、技術都是優勢,這正是中國企業應對壁壘的關鍵邏輯。

捷泰的突圍并非個例,而是中國光伏產業競爭力的縮影。2024年中國588GW的組件產量、TOPCon技術超70%的全球市占率,進一步印證了技術與規模雙輪驅動下,中國仍是全球光伏成本下降的核心驅動力。

結語貿易壁壘終究是全球化進程中的階段性障礙,清潔能源的普惠浪潮不會因“政策暗礁”改道。中國光伏企業提前布局全球市場,通過技術儲備+市場多元化布局,不僅化解了貿易保護帶來的挑戰,更推動了整個產業向更高質量發展轉型。

捷泰等企業的實踐證明,真正的競爭力是源于持續創新與全球化布局,這些企業走出的不僅是企業的生存之路,更是全球能源轉型的共贏之路。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號