![]() 煤炭

煤炭

![]() 煤炭

煤炭

近期,國內動力煤市場價格延續震蕩下行走勢。需求支撐不足、供應整體寬松,疊加電煤消費旺季臨近尾聲,市場看跌情緒逐漸增強,價格如期出現回調。

上游產地煤價自上周起便連續松動,各煤種一周內普遍下調15–20元/噸。港口市場同樣承壓陰跌,自8月25日起,秦皇島港5000K、4500K動力煤報價連續走弱,日均跌幅達3–4元/噸,市場看空情緒明顯升溫。

從需求端看,夏季用電高峰已近結束,電廠日耗逐步回落,非電行業如水泥、化工等仍處低開工狀態,整體采購意愿偏弱。供應方面,主產區煤礦生產平穩,長協煤發運穩定,市場煤資源充裕;同時進口煤仍具備價格優勢,持續壓制內貿煤市場。市場情緒方面,下游用戶多秉持“買漲不買跌”心態,普遍放緩采購、保持觀望,實際成交偏淡,導致貿易商出貨壓力加大,報價持續松動。

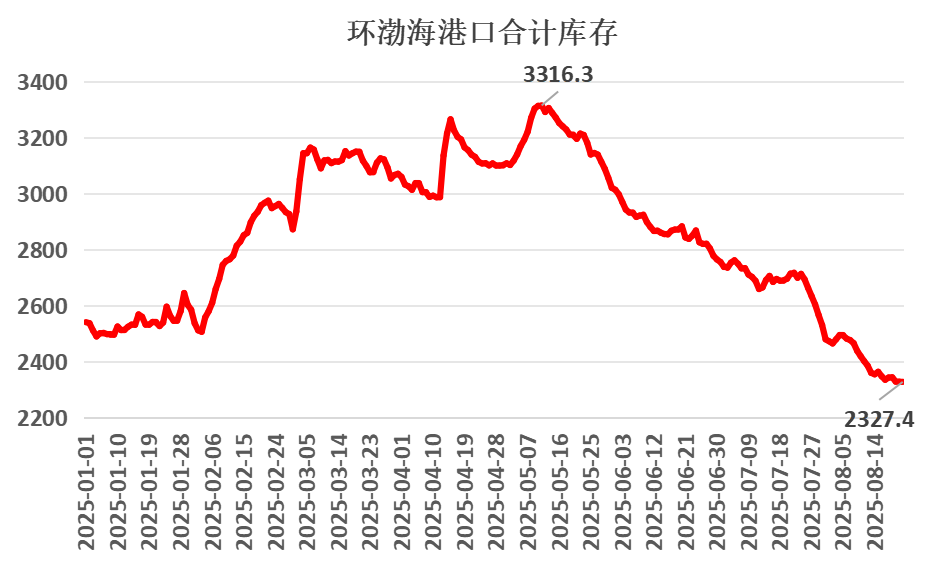

整體來看,動力煤市場正逐步走出旺季,預計需求將繼續下降。但目前港口庫存仍處中低位水平,上游雖有出貨壓力,港口接貨能力并未顯著減弱,實際壓力或低于表象。短期市場預計呈現“供需雙弱”格局,煤價雖延續承壓態勢,但下行空間有限。建議重點關注后續電廠補庫節奏、進口政策調整及產區安監動態對市場的影響。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號