![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

隨著漂浮式光伏技術的發(fā)展,越來越多的利益相關方將擠進漂浮式光伏市場角逐,漂浮式光伏市場的格局可能即將發(fā)生改變。2022年,全球漂浮式光伏市場的總規(guī)模預計接近4GWdc,同比增長150%。

雖然,目前漂浮式光伏僅占全球光伏總需求的2%,但預計其在未來十年的年復合增長率將達到15%,全球累計裝機容量預計將超過58GWdc。

市場驅動因素:海上和近岸漂浮式光伏開發(fā)項目獲得發(fā)展助力

陸上土地稀缺、征地成本增加、新玩家入局,加之市場不斷發(fā)展成熟,漂浮式光伏項目持續(xù)發(fā)力。在內陸水域有限、或者說可部署光伏項目的內陸水域有限的背景下,這也正在推動海上和近岸漂浮式光伏項目開發(fā)。

目前已有宣布新建多個漂浮式光伏和水電混合項目,也有宣布拍賣多個兩項技術相結合的產(chǎn)能特許經(jīng)營權。漂浮式光伏技術和水電技術可實現(xiàn)互補:在旱季,漂浮式光伏可以最大限度地提高發(fā)電量;在雨季,水電可成為發(fā)電主力。由此實現(xiàn)調峰作用,穩(wěn)定總發(fā)電量。此外,漂浮式光伏項目也可與現(xiàn)有海上風電項目實行同址建設,充分利用風電項目的現(xiàn)有輸電基礎設施,有助于攤銷成本。

漂浮式光伏細分市場持續(xù)取得發(fā)展,在光伏組件堆棧的各個方面都采用了顛覆性的解決方案,增強漂浮式光伏系統(tǒng)在水上應用中的適應性和可靠性。新的市場進入者和利益相關者正在開發(fā)用于設計此類漂浮式光伏系統(tǒng)的創(chuàng)新技術——例如雙玻光伏組件、波浪阻尼裝置以及柔性系泊解決方案。

亞太地區(qū)引領漂浮式光伏市場的發(fā)展

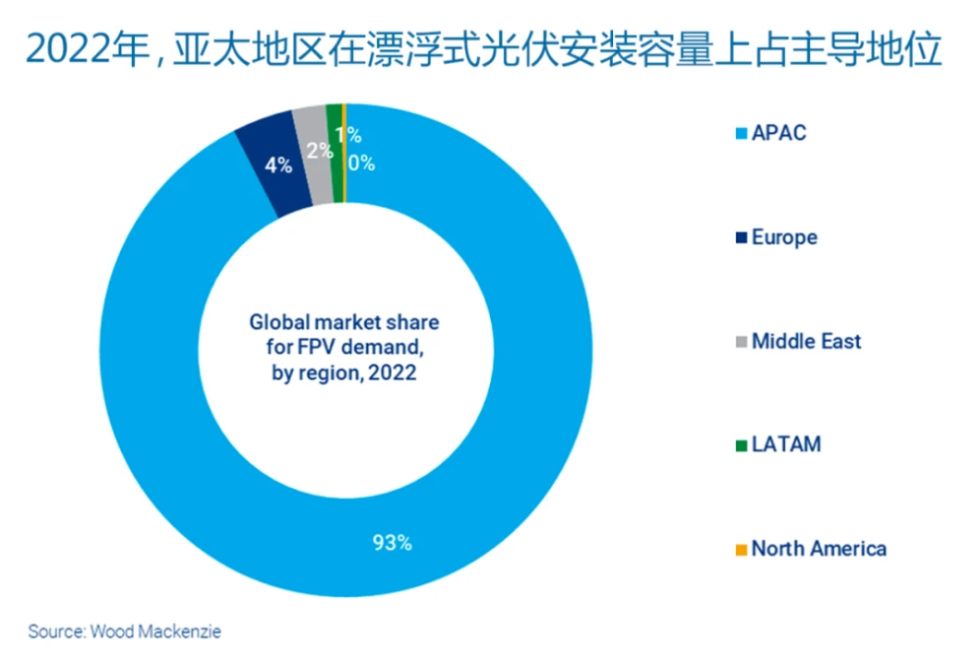

亞太地區(qū)仍然是全球最大的漂浮式光伏市場。該地區(qū)2022年的漂浮式光伏系統(tǒng)裝機容量預計將達到3GWdc,全球占比超過93%。主要原因在于亞太區(qū)人口密度高、土地稀缺、征地成本高。此外,該地區(qū)的漂浮式光伏系統(tǒng)資本性支出與其它地區(qū)相比也是最低的,受益于本地制造的光伏組件與相對低廉的勞動力價格。

隨著華能國際電力股份有限公司在山東省德州地區(qū)開通運營一個320MW的漂浮式光伏項目,中國在2022年鞏固了其在漂浮式光伏市場的領先地位。該項目也是目前世界上規(guī)模最大的漂浮式光伏項目。

印度、印度尼西亞、韓國、越南和泰國也都實施了大型漂浮式光伏項目,或者已宣布計劃在未來兩到三年內開發(fā)漂浮式光伏項目。

歐美地區(qū)加速發(fā)展

在歐洲,因陸上光伏項目與農業(yè)之間存在用地競爭,光伏開發(fā)商已考慮將漂浮式光伏作為替代光伏產(chǎn)能開發(fā)辦法。荷蘭和法國繼續(xù)在歐洲漂浮式光伏裝機容量上占領先地位,2022年占歐洲總裝機容量的85%以上。但隨著西班牙和葡萄牙等新市場也在開發(fā)新漂浮式光伏項目,這種情況預計將發(fā)生變化。

美國土地資源豐富,也正在開發(fā)漂浮式光伏項目,預計2022年裝機容量將同比增長10%左右。雖然漂浮式光伏項目開發(fā)成本比陸上光伏項目高出約20-40%,但在有光伏需求的城市地區(qū),漂浮式光伏項目可以省下土地租賃成本,這也可能成為開發(fā)漂浮式光伏項目的一大推動力。

隨著全球光伏需求不斷增加,光伏項目開發(fā)商尋求擴產(chǎn)新途徑,漂浮式光伏有望成為主流。

責任編輯: 李穎

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號