![]() 煤炭

煤炭

![]() 煤炭

煤炭

作為全球最大的動力煤出口國,印尼自去年年底接連釋放的產能管控信號,令全球動力煤供應擔憂加劇。3月印尼部分國內電廠庫存跌破安全線,部分出口資源被分流保內供,印尼煤出口貨源偏緊局面進一步加劇。3月14日,印尼總統正式呼吁國內煤炭、毛棕櫚油等大宗商品生產商及分銷商,優先滿足國內消費需求后再開展出口業務,釋放出后續出口管控將持續加碼的明確信號。截至3月中旬,印尼2026年煤炭生產工作計劃和預算(RKAB)審批進度僅達不到4億噸,審批進程緩慢疊加礦商長期產能規劃受阻,市場對后續供應缺口的預期持續升溫。與此同時,中東地區持續緊張的地緣沖突,直接引發國際油價、海運運費劇烈波動,船舶運力緊張、燃油補給困難等問題接踵而至,受此影響,全球煤炭價格紛紛上行。

除印尼與中東因素外,俄羅斯煤炭出口也陷入多重困境,進一步加劇了全球供應緊張格局。據俄羅斯分析機構近期發布的消息,受中東局勢緊張疊加國內鐵路物流瓶頸影響,俄羅斯煤炭出口新增大量不確定性,眾多供應商暫停出口業務、持觀望態度,尤其是遠東港口船運業務基本處于停滯狀態。

需求端來看,東北亞作為全球核心煤炭進口區域,能源進口依賴度極高,韓國取消燃煤發電裝機上限、中國臺灣地區LNG庫存偏低,疊加越南、孟加拉國潛在需求釋放預期,區域采購意愿有所升溫,高價接貨支撐國際煤價保持堅挺。

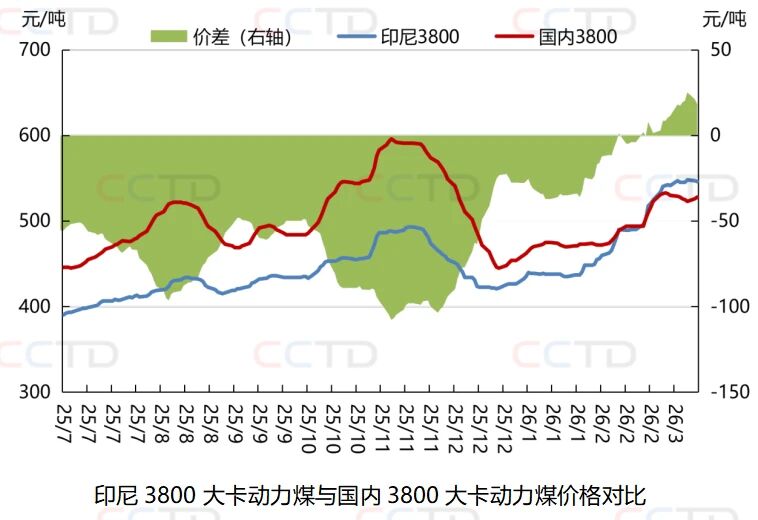

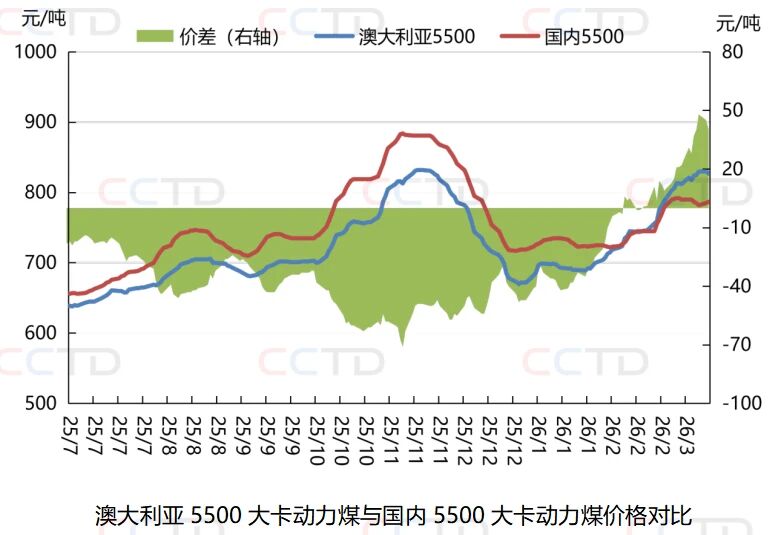

但具體到中國市場來看,目前國內動力煤市場正處于傳統消費淡季,而由于進口煤價格優勢持續倒掛,進一步打擊了進口煤終端和貿易商的采購積極性,僅少數電廠發布零星招標信息,且流標現象較為普遍,成交整體低迷。就拿進口煤終端用戶采購最多的印尼3800大卡動力煤和澳大利亞5500大卡動力煤來說,自2月下旬以來,這兩個品種的進口煤到岸價相較同熱值內貿煤均出現倒掛現象,且倒掛程度逐步擴大。

短期內,國際煤價受供應與地緣支撐將維持高位震蕩。印尼能礦部明確目標在3月底前完成全部RKAB審批,未獲配額礦企可按原計劃25%臨時生產至3月31日,逾期未批將無法繼續生產,在此之前,印尼煤供應收緊將繼續支撐印尼煤價易漲難跌。

后續市場走勢需重點聚焦三大核心因素:一是中東地緣沖突演變,直接決定海運成本與全球能源風險溢價;二是印尼RKAB配額審批及DMO政策落地執行情況,還有俄羅斯煤炭出口恢復情況,主導全球煤炭供應;三是中國和印度需求表現。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號