![]() 煤炭

煤炭

![]() 煤炭

煤炭

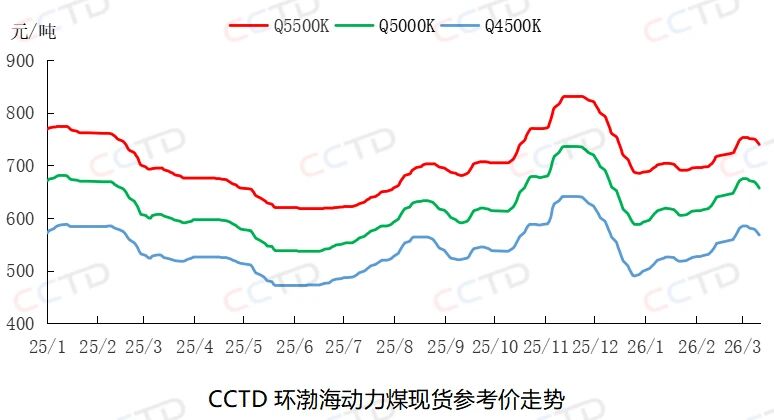

近期,北方港口煤炭庫存持續增加,同時,受電煤消費淡季臨近影響,終端采購意愿偏低,煤價偏弱運行。截至3月12日,“CCTD環渤海動力煤現貨參考價”5500K、5000K、4500K三個規格品價格分別收于740、657、568元/噸,日環比分別下降4、5、4元/噸,較前期高點分別下降13、18、17元/噸。

3月中、下旬,煤炭市場走勢如何?

一、產地煤炭供應將高位運行

全國兩會結束后,產地煤礦安監或逐步趨于常態化,同時,短期內主產地雨雪天氣較少,煤礦生產受到的影響或有限。再者,當前礦方銷售利潤仍然可觀,短期內礦方生產積極性或較高,因此預計3月份產地煤炭供應將高位運行。

二、動力煤消費淡季特征將日益明顯

3月中旬,北方地區供暖季將陸續結束,民用電負荷將降低,短期來看,在傳統用煤淡季,部分電廠將對所轄部分火電機組進行例行檢修,煤炭消耗量將明顯下降,加之當前內陸及沿海電廠庫存水平均偏高,因此預計電廠采購市場煤的需求或較為疲弱。

三、北港煤炭庫存或繼續增加

近期,北港煤炭庫存水平持續攀升,但并非處于絕對高位水平。截至目前,北方九港庫存已增至2600萬噸左右,較前期低點增加接近300萬噸,但仍較去年同期低500萬噸左右。后期來看,產地煤價走勢偏弱將使得集港發運成本向下調整,北港煤炭調入量或維持高位,而在電煤消費淡季預期下,電廠采購需求或持續偏弱,預計短期內北港煤炭庫存將繼續增加。

四、非化石能源發電對火電的替代作用不斷增強

近年來,我國非化石能源裝機規模持續擴大,綠電交易活躍度也在不斷提升。“十五五”時期是我國實現碳達峰目標的決勝期,“十五五”規劃綱要草案中提到,后期將堅持風光水核等多能并舉,實施非化石能源十年倍增行動,推進非化石能源安全可靠有序替代化石能源。今年的政府工作報告中提到,2026年將積極穩妥推進碳達峰碳中和,發展新型儲能,擴大綠電應用。綜上,預計隨著非化石能源裝機規模繼續擴大、消納工作持續推進,火電消費占比將穩步下降,電煤需求受到的擠壓將愈發明顯。

五、進口煤預期縮量

2月份以來,受印尼新一年煤炭生產配額存在不確定性、部分產地持續降雨、齋月等因素影響,印尼煤供應有所收緊,印尼礦方報價不斷上調,同時,受國際局勢影響,海運費持續上漲,進口煤采購成本攀升,進口煤較內貿煤不再具有價格優勢,終端采購進口煤的積極性受挫。海關總署數據顯示,2月我國進口煤及褐煤3094萬噸,同比下降10%。3月份來看,上述影響進口煤的因素或難完全消除,預計我國煤炭進口量同比仍將呈現下降態勢。

結論

3月中、下旬,國內煤炭市場面臨多重利空因素:一是,重要會議結束后,產地煤炭供應將恢復至高位水平;二是,雖然非電行業采購需求預期好轉,但難以抵消供暖季結束后電力終端消費需求的明顯走弱;三是,北港煤炭庫存仍有增長空間;四是,非化石能源發電對火電的替代作用有望不斷增強,受以上因素影響,3月中、下旬市場煤價將持續承壓,但需要注意到,短期內國際市場仍存在較大變數,我國煤炭進口量存在縮減預期,有助于緩解國內煤炭市場供強需弱的壓力,國內市場煤價下跌空間或有限。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號