![]() 煤炭

煤炭

![]() 煤炭

煤炭

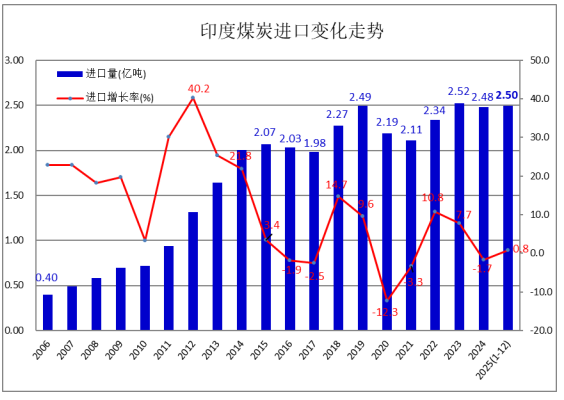

據印度商工部(Ministry of Commerce and Industry)最新發布的煤炭進口數據顯示,2025年1-12月,印度煤炭進口量累計為24968.5萬噸,較上年同期增加188.6萬噸,同比增長0.76%。

其中,12月份印度煤炭進口量為1903.12萬噸,較上年同期的1528.97萬噸增加24.5%,較前一月的2048.25萬噸下降7.1%。

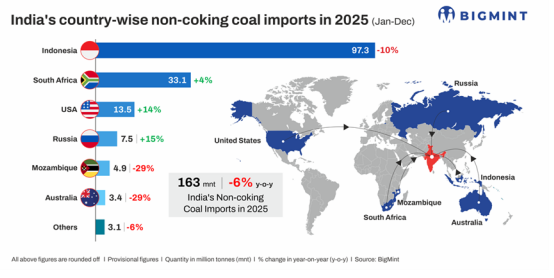

2025年印度動力煤進口下降6%

據印度BigMint 平臺網站發布的信息,2025年1-12月,印度進口用于發電和工業領域的動力煤(Non-coking coal,非焦煤)為1.63億噸,較上年同期的1.73億噸下降約6%。

印度動力煤進口下降有以下幾個原因:

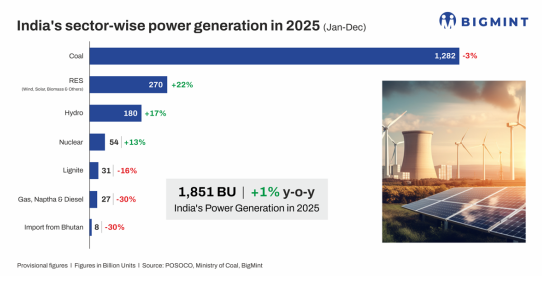

煤炭發電下降。2025年,受夏季氣溫溫和及季風期延長導致空調需求下降9.8%影響,印度燃煤發電量較2024年下滑3%,按照國際能源署(IEA)編制的自1971年起的燃煤發電數據,2025年印度燃煤發電量下降僅是過去50多年來出現全年下降的第二次。因此,用于發電的動力煤進口需求也一直沉悶。

可再生能源發電量大幅增長。火力發電量下降的同時,可再生能源發電量顯著上升——太陽能、風能及小型儲能設施的發電量同比增幅超過22%,大型水電站發電量增幅約為15%。

國內煤炭產量增長。盡管2025年印度國內煤炭產量僅微增1.06%,大約為10億噸,但上述兩個因素仍然確保了對進口依賴的下降,保持了較低的動力煤進口需求。

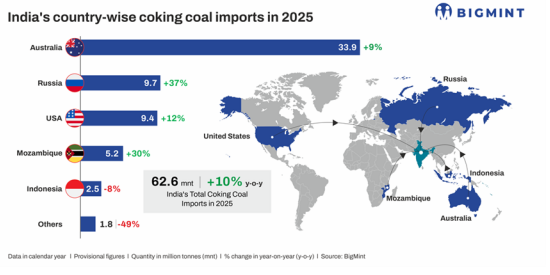

2025年印度冶金煤進口增長9.4%

BigMint 平臺發布的信息還顯示,2025年,印度進口冶金煤數量達到8310萬噸,較2024年同期的7600萬噸增長9.4%。其中,焦煤(Coking coal)進口量為6260萬噸,較2024年的5700多萬噸增長10%;其余部分由噴吹煤(PCI煤)構成,2025年噴吹煤進口量超過2100萬噸。

由于印度鋼鐵產量增加,冶金煤進口量也隨之上升。印度是2025年全球唯一鋼鐵產量出現激增的主要經濟體,而同期全球鋼鐵產量整體呈下降趨勢。印度使用的冶金煤絕大多數依賴進口,約占印度冶金煤需求總量的95%左右。

在噴吹煤(PCI)進口方面,2025年印度進口的2100萬噸中,俄羅斯占據主導地位,占比超過1400萬噸,其余由澳大利亞供應。

然而,在焦煤進口方面,澳大利亞繼續位居供應商榜首,2025年,澳大利亞焦煤的進口量約為3400萬噸,其次是俄羅斯的970萬噸和美國的930萬噸。

展望未來,雖然2025年海運焦煤平均價格較2024年顯著下降,但自2025年11月起價格呈現上漲趨勢。預計澳大利亞的季節性供應中斷將支撐未來價格,而印度鋼廠則計劃在春節假期期間可能加大進口量,以應對預期的粗鋼產量增長。世界鋼鐵協會(WSA)預測,2026年主要國家的鋼鐵消費量將較2025年增長,因此2026年焦煤價格可能保持高位。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號