![]() 新能源

新能源

![]() 新能源

新能源

近日,光伏市場傳來關鍵信號。據悉,某頭部組件企業陸續通知客戶,計劃自2026年3月起,對650W以上高功率組件及特殊場景定制化產品執行漲價。相較于前期的市場低價,本輪提價幅度約30%—40%,最高漲幅達50%。

此次由頭部企業發起的組件提價,不排除將會帶動其他企業跟漲。

整體來看,推動本輪組件價格上漲的首要因素是原材料成本的飆升,尤其是白銀價格的飛速上漲。據業內測算,當銀價為20000元/kg時,光伏組件的行業平均成本為0.824元/W(不含稅)、0.94元/W(含稅)。而截至2月28日發稿前,現貨白銀價格已經來到20.69元/g(20690元/kg)。白銀在光伏非硅成本中的占比已飆升至30%以上,直接倒逼組件價格上調。

此外,銅、鋁等大宗商品價格上漲,也推高了光伏組件用的銅帶、電纜、邊框等配套產品成本。

值得注意的是,本輪漲價呈現明顯的“結構性”特征,上下游傳導并非一帆風順。

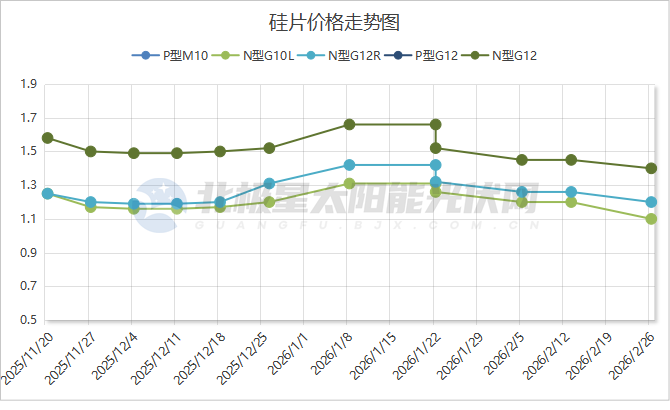

從主產業鏈價格來看,本周硅片價格承壓下行,最大跌幅為8.33%。硅業分會分析,節后終端裝機需求仍顯疲軟,疊加電池片環節復產進度遲緩,硅片實際需求復蘇不及預期,導致下游采購意愿普遍低迷。

另一方面,從2月的光伏組件集采中標結果來看,集中式項目對于組件價格較為敏感,最低中標價為0.666元/W,最高為0.846元/W,中標均價為0.76元/W。而在節前華電8GW組件集采開標中,雖現1元/W的報價,但僅是個別企業行為,組件平均報價維持在0.84-0.88元/W水平。

綜合來看,光伏組件回歸1元/W,有助于行業提早走出"低價內卷”時代,回歸理性競爭。然而,組件采購成本上升,將直接推高光伏電站的初始投資,對電站項目的投資回報率構成現實壓力。此外,多家專業機構預測2026年全球市場需求增速放緩,因此組件價格能否穩定維持在1元/W以上,仍面臨諸多不確定性。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號