![]() 煤炭

煤炭

![]() 煤炭

煤炭

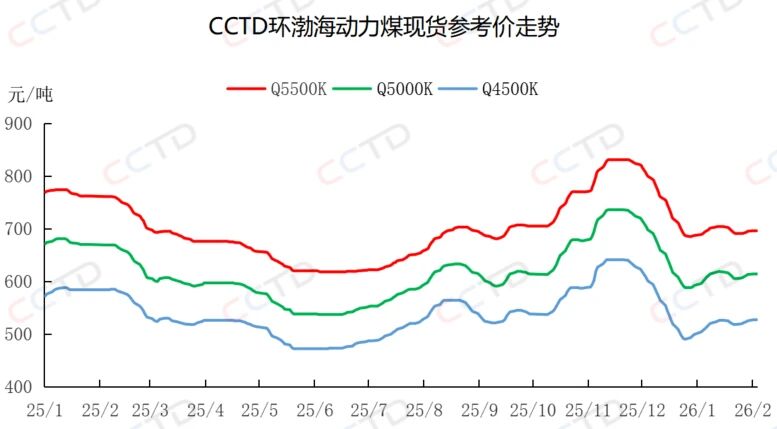

近期,產地停產煤礦數量增加,北方港口煤炭庫存震蕩下降,加之進口煤消息擾動市場情緒,貿易商報價持穩略偏強運行。截至2月5日,“CCTD環渤海動力煤現貨參考價”5500K、5000K、4500K三個規格品價格分別收于696、615、528元/噸,日環比分別上漲0、1、1元/噸。

春節前,煤炭市場供需形勢如何?

1、產地煤炭供應將繼續收縮

一方面,臨近春節,國家及地方政府相關部門高度重視安全生產問題,煤礦生產活動也將更加謹慎;另一方面,目前,產地部分民營煤礦已停產售庫存,臘月十八之后,放假停產的民營煤礦數量將進一步增多,預計短期內產地煤炭供應將繼續收縮。

2、終端用戶采購現貨的積極性較低

據中央氣象臺預報,未來10天,新疆、西北地區東部、內蒙古大部、東北地區北部、華北、黃淮、江南西部、華南西部等地平均氣溫較常年同期偏高1-3℃,居民取暖需求或下降。同時,隨著春節臨近,下游停工放假工廠規模將逐步擴大,工業用電需求將隨之下降。綜合來看,預計春節前,終端日耗將呈現下降態勢,加之長協煤穩定供應,預計終端采購市場煤的積極性將較低。

3、北港煤炭庫存或維持低位水平

近期,受部分港口出現短時封航影響,北港庫存略有增加,但低于去年同期水平。截至目前,北方九港庫存已增至2400萬噸左右,較去年同期減少約40萬噸。后期來看,由于臨近春節,多數貿易商將進入休假模式,北港煤炭調入量或呈現下降態勢。隨著封航結束,北港調出量會有所恢復,但春節前終端以兌現長協為主,市場煤需求或偏弱,北港煤炭調出量或下降。綜上,預計春節前,北港庫存或維持低位水平。

結論

預計春節前,隨著上下游陸續放假,煤炭市場將面臨供需兩弱格局,市場交投將日趨冷清,煤價將趨穩。一方面,產地煤炭供應存在逐步收縮的預期,北港煤炭庫存或維持低位水平,印尼政府提出減產建議,進口煤存在減量的預期;另一方面,考慮到居民取暖需求、工業用電需求均將下降,且長協煤供應較為穩定,終端用戶現貨采購需求或偏弱。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號