![]() 電力

電力

![]() 電力

電力

2025年,中國煤炭消費總體呈現走弱態勢。在主要下游行業中,除化工行業用煤需求保持相對堅挺外,電力、鋼鐵、建材等傳統高耗煤領域的消費量均出現同比收縮。其中,占據煤炭消費絕對主力的電力行業耗煤量下滑尤為顯著。據CCTD監測數據,2025年電力行業全年煤炭消費量同比下降約2%。

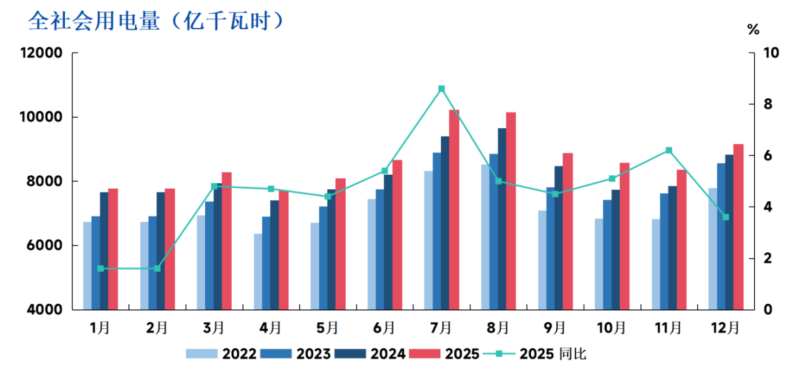

從全年走勢看,上半年受暖冬等因素影響,全社會用電需求增長平緩,1-6月用電量同比增速為3.75%,導致同期電煤消耗也受到抑制。進入下半年,情況發生轉變。7、8月夏季高溫與宏觀經濟復蘇態勢疊加,月度用電量在旺季兩度突破萬億千瓦時;10月則因異常高溫天氣,進一步推高了第三產業及居民生活用電負荷。在一系列“兩新”“兩重”及穩增長政策的支持下,宏觀經濟回暖帶動用電量維持較高增速。據CCTD監測,電力耗煤量在7月與10月實現了全年少有的同比正增長。

國家能源局數據顯示,2025年全社會用電量累計達103,682億千瓦時,首次突破10萬億千瓦時大關,同比增長5.0%。

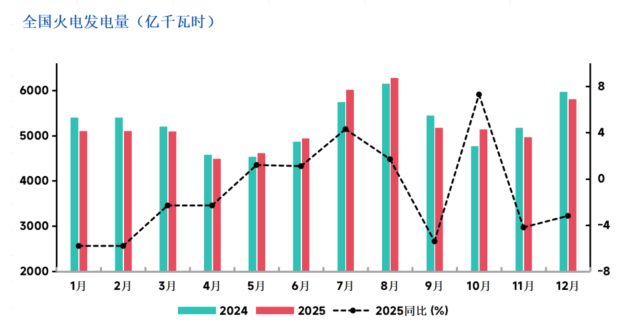

但值得注意的是,在全年用電量實現顯著增長的背景下,火電發電量卻同比下降1.0%。這主要由兩方面因素導致:一是氣候因素,暖冬致使第一季度火力發電量同比下滑4.7%,第四季度傳統用煤高峰期的需求再次因氣溫偏高而受到抑制;二是能源結構變革,新能源裝機的快速增長對火電形成結構性替代效應。截至2025年11月底,火電在總發電裝機容量中的占比已降至40.1%,同期太陽能和風能裝機容量同比大幅增長42%和22.4%。

展望2026年,火電發電量及電煤消費能否企穩回升,主要取決于以下幾方面因素的演變:

首先,政策環境引導新能源發展趨于理性。隨著年初“136號文”的發布,新能源項目收益面臨不確定預期,盡管政策窗口期前出現了“搶裝”潮,但后期裝機增速已顯著放緩。結合電價市場化改革的深化,預計新能源投資將逐步回歸理性增長軌道,其對火電的擠出效應有望邊際減弱。

其次,短期有利因素顯現。2026年初,氣溫偏高情況有所緩解,對煤炭消費形成支撐。據CCTD監測,1月以來沿海八省電廠日均煤炭消耗量同比提升約5.2%。加之春節假期時間較晚,有望進一步延長并提振旺季電煤需求。

此外,火電裝機基礎仍在穩步擴充。截至去年11月,火電總裝機容量保持同比5.9%的穩健增長。在2022年,受前期雙碳目標下控制煤電項目與用電需求超預期的疊加影響,局部地區出現階段性電力緊缺。為此,國家發改委強化電力保供,通過加快項目審批、新增煤電裝機等措施夯實電力基礎。隨著建設周期的穩步推進,預計2026年煤電裝機將延續較快增長態勢。

綜上,2026年作為“十五五”規劃的開局之年,預計中國經濟將保持增長態勢,全社會用電需求亦將隨之持續擴大。在此背景下,煤電的角色定位正從傳統主力電源,加速向“基礎保障性和系統調節性電源”戰略轉型,但其絕對裝機容量仍將穩步提升,且清潔高效水平不斷提高。在有效履行系統調峰、應急保障等功能的同時,若新能源擠壓效應減弱和氣候條件恢復正常,火電全年發電量有望扭轉跌勢,恢復正增長。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號