![]() 煤炭

煤炭

![]() 煤炭

煤炭

中國電煤采購價格指數(CECI)編制辦公室發布的《CECI指數分析周報》(2025年第41期)顯示,CECI沿海指數高熱值、中熱值煤種價格分別上漲2元/噸、8元/噸。曹妃甸指數價格環比大幅上漲,創年內新高。CECI進口煤指數價格全線上漲。CECI采購經理人指數連續4期處于擴張區間;分項指數中,除供給指數處于收縮區間外,其他分指數均處于擴張區間,供給和庫存分指數環比下降,需求、價格和航運分指數環比上升。

一、市場情況綜述

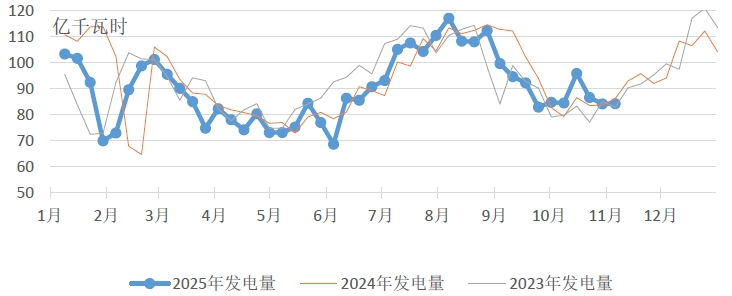

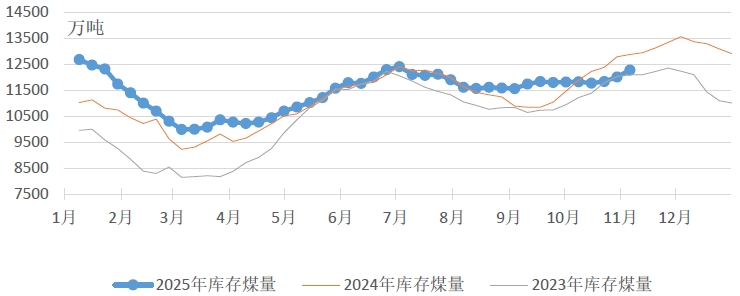

燃煤電廠生產方面,本周電廠整體發電量環比基本持平,降溫帶動供暖量繼續增加,火電企業整體日耗量環比小幅增加。除華北地區外,其余地區耗煤量均環比上漲。根據中電聯電力行業燃料統計數據,本周(10月31日至11月6日,下同),納入統計的燃煤發電企業日均發電量環比(10月24日至10月30日,下同)增長0.1%,主要下降區域為華北(-11.0%),主要上漲區域為南方(8.7%)、華中(6.3%)、東北(5.5%),同比減少2.3%;日均供熱量642萬吉焦,環比增長16.3%,同比增長11.1%。日均耗煤量環比增長1.8%,同比減少3.5%。其中海路運輸電廠日均發電量環比增長4.9%,同比增長4.6%;日均供熱量環比增長18.1%,同比增長6.7%。電廠庫存量環比小幅增長,截至11月6日電廠存煤12274萬噸,較10月30日增長270萬噸;電廠庫存可用天數26.7天,較10月30日下降0.1天。

圖1 燃煤電廠周均發電量走勢圖

圖2 燃煤電廠電煤庫存走勢圖

國內煤炭主產地方面,本周呈“供應偏緊,價格持續走強”特征。在安監趨嚴制約供應釋放預期下,投機心理導致中間環節采購量大幅提升,疊加冬季儲備需求和部分非電行業需求穩定,主產地市場價格支撐較強,普遍大幅上漲。

港口市場方面,本周呈“量穩價升”特征。大秦線檢修結束后調入量恢復,呼鐵局請車數量也維持高位,北方港口庫存整體相對穩定,略低于同期。受成本支撐和“迎峰度冬”旺季預期推動,現貨價格強勢上漲,但電廠庫存充足,且在長協煤和進口煤的支撐下,市場采購以電力企業的剛性補庫和部分非電行業的需求為主,對高煤價接受程度不高,抑制了大規模采購的沖動,實際成交量并無明顯增長。

進口煤市場方面,本周整體呈“量價齊漲”特征。在成本推動、需求拉動和情緒發酵三重因素共振下,進口煤市場結束前期的僵持狀態,在國內煤價上漲和國際供應偏緊的共同推動下,煤價放量上行。印尼受雨季和政策審批延遲影響,生產和發運受限,大礦遠期資源收縮,而國內冬季需求批量釋放,二者有效支撐了煤價,印尼3800大卡到岸投標價周環比漲幅明顯。進口煤性價比優勢依然存在,內外貿市場價格聯動性顯著增強,下游對高價的接受度被動提升。

整體來看,國內電煤市場整體呈現強勢上行的格局。運輸成本攀升對價格形成支撐,產地供應約束預期與冬季需求增長預期疊加,進一步放大市場看漲情緒。當前市場的關鍵在于高企的發運成本與終端對高價煤接受度有限之間的博弈。

二、CECI指數分析

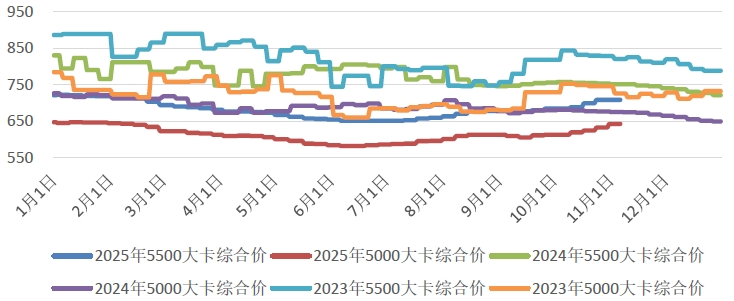

CECI沿海指數5500千卡/千克、5000千卡/千克現貨成交價較上期上漲2元/噸、8元/噸。從樣本情況看,5500千卡/千克、5000千卡/千克規格品現貨成交價樣本價格區間分別為766-771元/噸、674-705元/噸,價格區間明顯擴大。從樣本熱值分布看,5500千卡/千克、5000千卡/千克、4500千卡/千克樣本在總量中占比分別為12.1%、61.3%、26.6%。

圖3 CECI沿海指數綜合價走勢圖

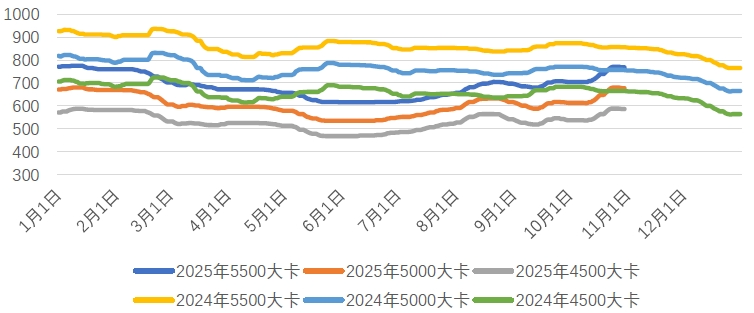

CECI曹妃甸指數5500千卡/千克、5000千卡/千克和4500千卡/千克平均價格分別780.6元/噸、688.2元/噸和596.6元/噸,分別比上期平均價格上漲28元/噸、28元/噸和28元/噸。從樣本情況看,本期曹妃甸指數日均現貨交易數量較上期基本持平,其中5500千卡/千克樣本數量略有增加,5000千卡/千克、4500千卡/千克樣本數量略有減少。

圖4 CECI曹妃甸指數走勢圖

CECI進口指數到岸標煤單價889元/噸,較上期上漲23元/噸,環比漲幅2.7%。本期各煤種現貨價格均有不同程度上漲,其中太倉港(靈便型)5500千卡/千克價格環比上漲10元/噸,廣州港(巴拿馬型)4600千卡/千克價格環比上漲13元/噸。本周進口煤現貨市場呈現“結構性偏好突出,采購重心集中于中低卡煤種”特征。從實際成交量來看,活躍度環比明顯提升,表明終端的采購節奏明顯加快。從實際成交結構來看,中低卡煤由于性價比凸顯,占據絕對主力。本周樣本交貨期集中在12月中旬。

表1 CECI進口指數

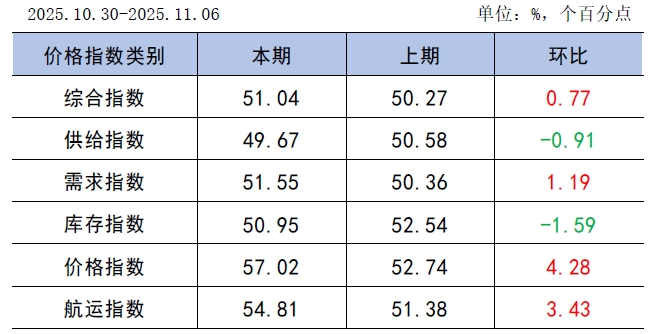

CECI采購經理人指數連續4期處于擴張區間。其中,供給分指數在連續4期處于擴張區間后下降至收縮區間,表明電煤供給量由增轉降。需求分指數連續5期處于擴張區間,表明電煤需求量繼續增加,增幅有所擴大。庫存分指數連續6期處于擴張區間,表明電煤庫存量繼續增加,增幅有所收窄。價格分指數連續4期處于擴張區間,表明電煤價格繼續增加,增幅有所擴大。航運分指數連續4期處于擴張區間,表明電煤航運價格繼續增加,增幅有所擴大。

表2 CECI采購經理人指數

三、相關信息及建議

根據國務院物流保通保暢工作領導小組辦公室監測匯總數據,10月27日-11月2日,國家鐵路累計運輸貨物7856.2萬噸,環比下降0.84%;全國高速公路累計貨車通行5757.2萬輛,環比下降2.49%。

國家海關總署數據顯示,10月份,我國進口煤炭4173.7萬噸,同比減少451.1萬噸,環比減少426.6萬噸,結束了自7月以來連續三月環比增加的態勢;1-10月份,全國共進口煤炭38762.3萬噸,同比下降11%。

中央氣象臺預計,11月7日-16日,四川盆地東部、江南東部和西部、江漢和廣西北部等地的部分地區累計降水量20-50毫米。受臺風“鳳凰”影響,東南沿海部分地區降雨50-120毫米,臺灣局地超過250毫米;上述大部地區降水量較常年同期偏多3-6成,部分地區偏多1倍以上。我國其他大部地區降水較常年偏少。除新疆大部平均氣溫較常年同期偏低2-3℃外,全國其他大部地區氣溫偏高1-3℃,其中東北地區北部和內蒙古東部部分地區偏高4-5℃。

根據中電聯電力行業燃料統計,截至11月6日,納入統計的發電集團燃煤電廠本月累計發電量同比下降2.7%,本年累計發電量同比下降3.4%。燃煤電廠耗煤量本月累計同比下降4.2%,本年累計同比下降4.2%。燃煤電廠煤炭庫存低于去年同期597萬噸,庫存可用天數低于上年同期1.8天。

本周,國內煤炭市場在預期支撐下,呈現價格走強的態勢。主產地供應能力維持偏低水平,雖火電整體發電量平穩,但供熱需求已帶動耗煤量小幅增長。市場實際供需并未顯著收緊,然而貿易商對后市看漲預期強烈,中間環節采購活躍,推動煤價連續上漲并創下年內新高。

展望后期,安全生產考核巡查組的全面進駐以及冬季環保力度趨嚴,預計將繼續制約主產地產能釋放,供應側仍將承壓。自11月15日起,北方地區將進入全面的供暖期,“迎峰度冬”工作正式展開,供熱用電廠日耗將進入季節性高位,部分電廠仍存一定的補庫需求。與此同時,非電行業因受冬季環保限產政策及煤炭成本高企的雙重影響,用煤需求預計將維持低位。

綜合研判,后續市場焦點將集中于產地供應恢復程度與冬季實際供熱負荷的博弈,市場預計將陷入階段性僵持狀態。考慮到當前站臺等中間環節存煤量不容小覷,一旦貿易商恐高情緒蔓延,煤價或存在回調可能性,尤其是對產地的影響將大于港口。

建議:一是需密切關注相關政策執行及氣溫變化對供需格局的實質影響。二是結合實際需求,做好保供工作。堅持中長期合同履約并保持適量剛需現貨采購,以確保庫存平穩、結構合理。三是提前研判,做好對接,做好明年中長期合同簽訂相關準備工作。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號