![]() 煤炭

煤炭

![]() 煤炭

煤炭

據路透社(REUTERS)9月22日消息,印度、中國海運動力煤進口的回升,幫助了國際市場煤炭價格的恢復,但隨著近期燃煤發電量的增長減弱,這一提振可能難以持續。

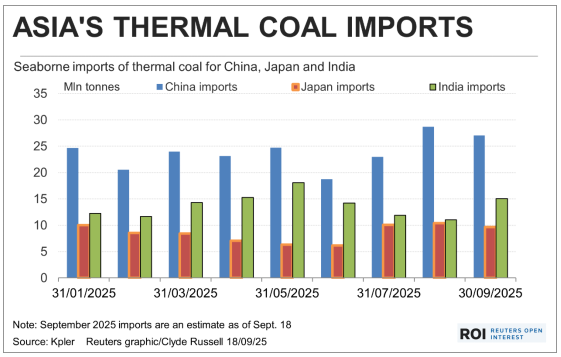

大宗商品分析機構克普勒(Kpler)編制的船運跟蹤數據顯示,中國,這一世界上最大的煤炭生產國和進口國,9月份預計將進口海運動力煤2741萬噸。

這將延續8月份進口的強勁勢頭,8月進口到港量為2868萬噸,是自去年12月份以來的最高水平。

從日均水平來看,9月份的日均進口量為91.4萬噸,略低于8月份的92.5萬噸。當然9月份最終的數據可能還會上調,因為Kpler估計仍有更多的貨物可能在月底前卸貨。

中國的公用事業公司由于國內煤炭產量因煤礦超產和礦井安全檢查而下降,轉而轉向進口。8月份中國國內煤炭產量較2024年同月減少了3%,當月煤炭產量3.905億噸,較去年同期有所下降,但環比今年最低的7月份產量3.8099億噸還是有所增加。

與此同時,中國的化石燃料發電量在增加,因為史上最熱的夏天推動了空調需求。根據9月15日官方發布的數據,8月份火力發電量為6274億千瓦時(kWh),同比增長2%,其中大部分來自煤炭,少量來自天然氣。

由于部分地區遭遇干旱,8月份水力發電量同比下降了10%,這也推動了煤炭發電的增長。

最近幾周,由于公用事業部門對煤炭需求的增加,最受歡迎的海運動力煤價格有所回升。

大宗商品價格分析評估機構阿格斯(ARGUS)評估的印尼熱值為4200千卡/千克(kcal/kg)煤炭價格,在截至9月12日的一周升至每噸42.62美元,較截至7月4日那周觸及的四年低點每噸40.45美元上漲了5.3%。

同一周,澳大利亞熱值為5,500千卡/千克煤炭的售價為每噸69.60美元,較截至6月6日那一周也是四年來周價格低點的每噸65.72美元上漲了5.9%。

亞洲國家動力煤進口變化走勢

國際海運煤市場的問題,主要是中國和印度最近增加的進口需求是否可能持續。

很大程度上將取決于是否將繼續通過煤礦超能力和安全生產檢查來限制國內產量,這些檢查主要針對的是被認為超核定產能生產的礦山。

同時,即使國內生產受到抑制,中國快速部署的風能和太陽能等可再生能源,也可能繼續侵蝕煤炭發電的份額。

這在當前夏季和冬季用電高峰之間的過渡期尤其明顯。

2025年上半年,中國新增太陽能裝機容量212吉瓦(GW),是2024年增速的兩倍多。盡管預計今年下半年增速會放緩,但2025年的總裝機容量可能會超過300吉瓦,將超過2024年創下的277吉瓦的記錄。

根據國家電網能源研究院的數據,預計到2025年年底,中國將新增約140吉瓦的風電裝機容量,比2024年增長77%。

值得注意的是,中國并不是推動海運煤炭價格上升的唯一因素,Kpler的數據顯示,印度作為世界上第二大煤炭進口國,9月份動力煤進口預計將有1508萬噸到港,高于8月份的1104萬噸,這也是自今年5月以來的最高水平。

但類似于中國,印度的動力煤進口也可能在季風季節的高峰期過后出現減少。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號