![]() 煤炭

煤炭

![]() 煤炭

煤炭

目前焦煤是黑色系中相對比較復雜的品種,一是對政策變化較為敏感,二是還受到黑色系其他品種以及反內卷先鋒品種的階段性影響,同時焦煤現貨相對期貨有一定滯后性,現貨的品種和定價模式也比較多。影響焦煤現貨價格走勢的最直接的兩個因素就是:資金的流動和實體貨物的流動。

焦煤資金流動:

主要還是受政策預期以及估值高低影響。產地超產核查、環保要求的提升、新的煤礦安全規程的提出等等行業性政策近期頻繁出現,政策對供應擾動的預期加強,焦煤實際供應恢復也慢于需求,因此能夠看到焦企和部分貿易商在前兩周進行了焦煤補庫。節前補庫大頭基本結束,資金臨近假期也有避險離場的動作。

四季度宏觀重要事件比較密集,政策預期會階段性投射到焦煤期貨,同時也在供需上產生正面影響,四季度焦煤市場情緒相對樂觀。10月份或還有一波現貨上漲,四季度行情高度由上下游宏觀和產業政策以及庫存轉移規模決定,關注冬儲補庫力度以及交割博弈。

焦煤現貨流動:

>>>供應:

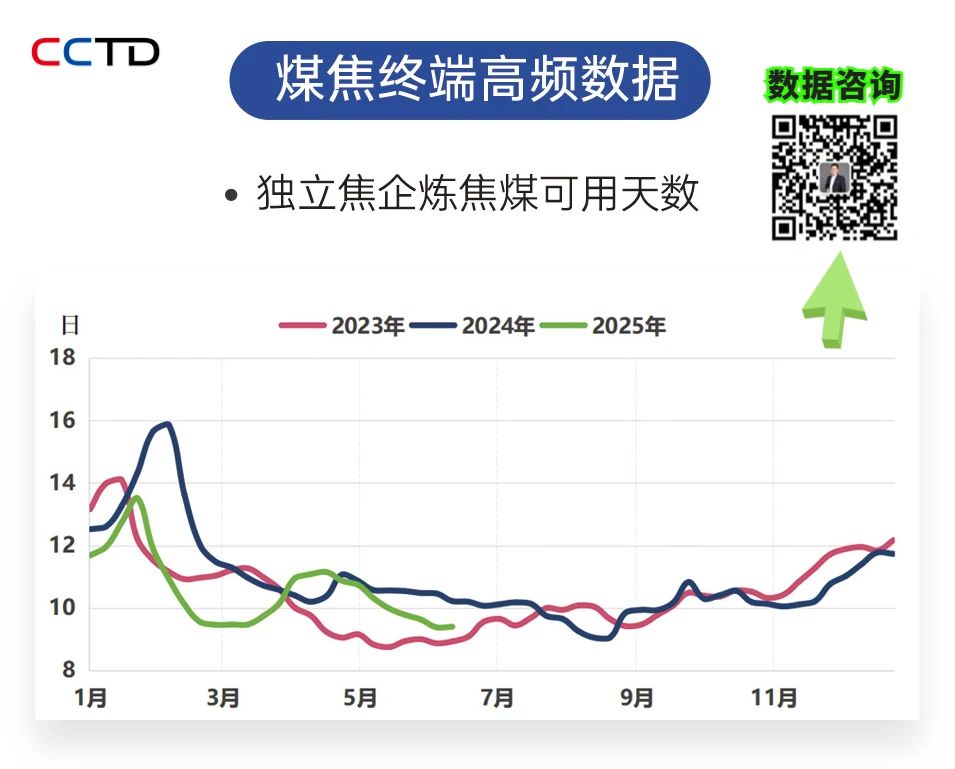

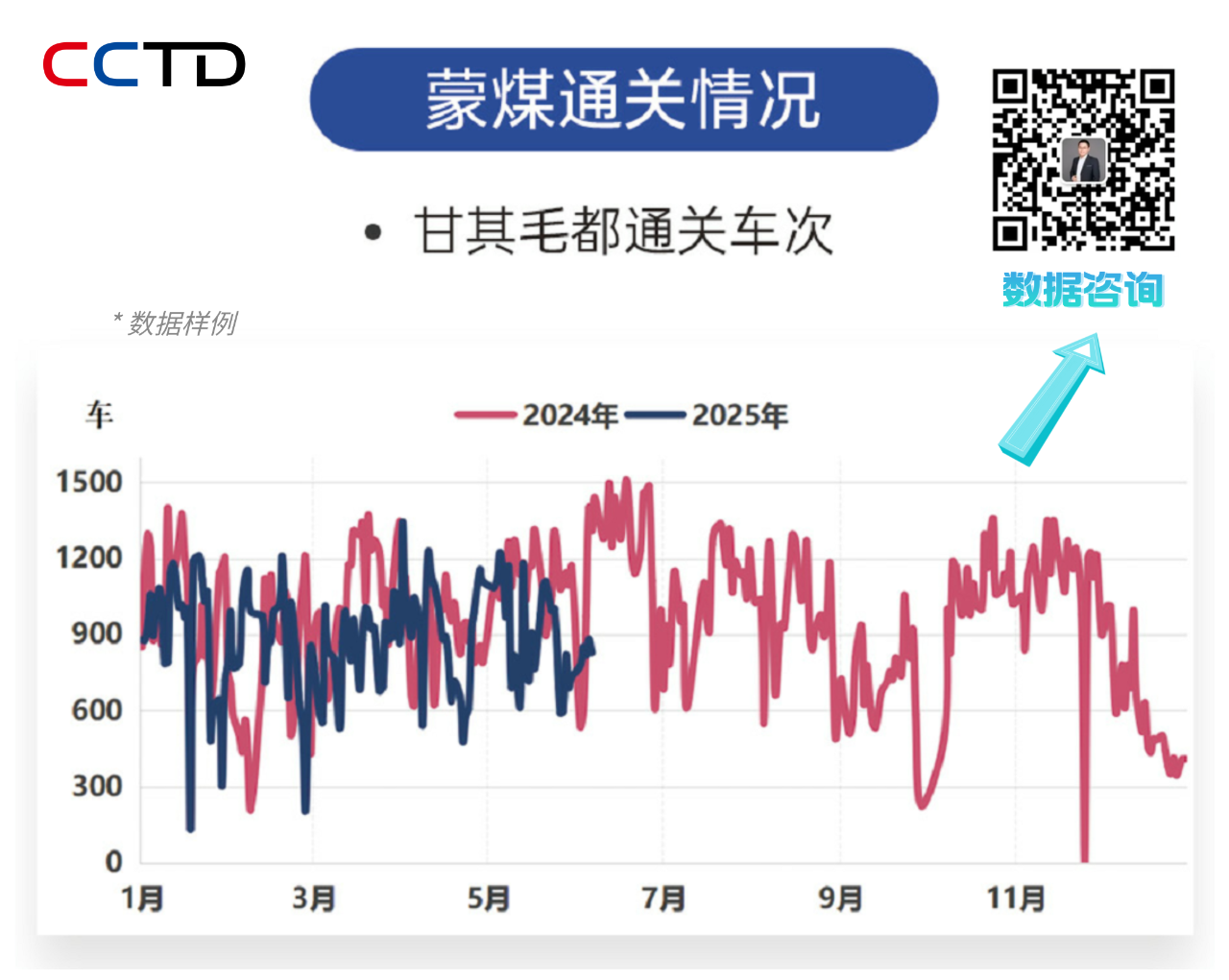

9月3號后的數據可以看出,焦煤產量的恢復少于鐵水少于焦炭的產量,內蒙超產的檢查,山西環保管控以及季度末部分煤礦完成產量指標后的減產、事故影響,近兩周焦精煤產量低于9月3號前。周度海運進口煤到港量高位開始回落,三季度末蒙煤通關也沒有太多增量,四季度長協價格上調后的通關可能會增加。四季度整體看,國內煤產量收到壓制,年度回落,進口煤增量不大,焦煤供應節是逐步回落的趨勢。

>>>需求:

終端方面,9月3號后的這兩周煤的需求恢復要明顯快于供應恢復,焦炭產量超過了9月3號前產量恢復到了年內高位,鐵水上周回到了240萬噸位置,通過最近的高爐檢修和復產情況看,近兩周鐵水產量還會在240萬噸以上。10月份從目前鋼廠的接單以及對即期鋼廠利潤預測來看,10月鐵水產量還會維持高位(235-240萬噸),11月開始季節性回落(計劃檢修和需求減弱)。

投機需求方面,節前沒有完全釋放,節后預估還有貿易商采購動力。

>>>庫存流動:

上游焦煤庫存(煤礦+內蒙口岸+港口)和焦煤期現貨價格呈現較強負相關性。7月份這波現貨300元的上漲,對應礦山精煤庫存去化250萬噸,港口庫存100萬噸,內蒙口岸三大監管區去庫存200萬噸,一個多月時間上游焦煤庫存去化大數550萬噸。

近幾年的冬儲補庫行情下游庫存的增量方面:2023年焦企和鋼廠春節前13-14周左右開始焦煤庫存增加,增量500+160=660萬噸,焦煤現貨從11月開始有400元上漲;2024年是節前8-11周開始庫存增加,增量150+330=480萬噸, 下跌160元/噸。

# 結論 #

目前上游焦煤的庫存已經到了近三年中性位置,下游冬儲如果有去年那種500萬噸的焦煤補庫規模,現貨價格僅從庫存流動角度講,確實可以憧憬200-300元左右的上漲幅度。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號