![]() 煤炭

煤炭

![]() 煤炭

煤炭

9月份動力煤市場呈現出比較明顯的“淡季不淡”特征,煤價整體呈現企穩反彈態勢,經歷了從承壓下行到穩步上行的轉變。特別是節前補庫需求的釋放和供應端的收緊共同推動了煤價上漲。

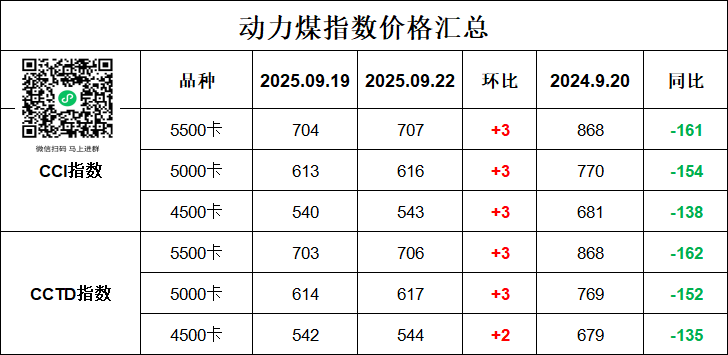

價格走勢看:8月下旬至9月初,煤價持續承壓下行。以榆林Q6000大卡動力煤為例,其出礦價截至9月3日降至540-555元/噸,較8月最高價下降32.5元/噸,降幅達5.6%。進入9月中旬后,市場情緒提振,煤價逐步止跌并穩步上行。至9月19日,環渤海動力煤5500K價格收于703元/噸,周環比上漲22元/噸;CCI5500報收于704元/噸,周環比上漲21元/噸。

影響因素分析:

供應端:持續收緊

政策嚴控超產:陜西省發改委下發通知,要求省內煤炭生產企業“反超產”、“反內卷”,根據市場需求合理排產,嚴格在合法產能內組織生產。內蒙古自治區能源局通報了93處超公告產能組織生產的煤礦,2024年超產6116.9萬噸,并對2025年上半年單月超產的15處礦井責令停產整改。這些政策對主產區煤炭產量形成了有效約束。

生產活動謹慎:月初受重要活動影響,煤礦生產謹慎。下旬則因臨近國慶長假,為保安全,產地部分民營礦有減產或停產計劃,加之月底部分完成月度任務的煤礦將暫停產銷,以及個別煤礦的設備檢修和停產整頓,共同導致主產區供應小幅收緊。

港口庫存低位:北方港口煤炭庫存量屢創新低。截至9月3日,北方三港煤炭庫存量為2035萬噸,較年內高點下降1074萬噸,降幅34.54%。由于發運到港價格持續倒掛,貿易商拉運積極性偏低,港口現貨資源,特別是市場煤資源,持續緊張。

需求端:穩中有增

電煤需求步入淡季:隨著全國大部分地區天氣轉涼,民用電需求明顯轉弱,多地火電廠負荷下降,機組開機率普遍下滑。沿海六大電廠日耗有所回落(9月19日當周為87.7萬噸,周環比減少2.1萬噸),電煤需求進入季節性淡季。

非電行業需求支撐明顯:建材、化工等非電企業生產積極性尚可,開工率周環比小幅增長。冶金、化工等非電行業剛需補庫持續推進,對原料煤的需求形成了一定支撐。

節前補庫需求集中釋放:國慶長假臨近,部分用煤企業(包括部分電廠和非電企業)存在節前備庫需求。東北地區部分終端甚至已開始進行冬儲采購,進一步提振了市場情緒。

投機需求入場:貿易商對中長期行情不悲觀,認為煤價“政策底”已現。在煤價企穩后,投機抄底需求也有所增長。

溫馨提示:下面是一位資深的貸款經理,有需要的企業可以咨詢微信:GY8ads

國慶節前(9月下旬)走勢分析

國慶節前,動力煤價格預計將保持穩中偏強運行,易漲難跌。

供應端:預計維持低位運行。產地安全檢查力度不減,部分煤礦因完成月度任務或為國慶假期做準備而停產減產。港口發運倒掛問題短期內難以解決,**港口庫存低位運行**的狀態或將延續,市場煤源結構性緊張問題依然存在。

需求端:節前補庫需求仍對市場有支撐。盡管電煤日耗處于淡季,但雙節長假前夕,部分用戶仍有最后的備貨需求。非電行業按需采購,但其需求預計仍能維持一定韌性。

市場情緒與價格:貿易商在成本支撐和看好后市的心態下,挺價情緒較為濃厚。預計節前煤價將繼續上漲,但隨著價格不斷攀升,終端對高價的接受度可能逐漸下降,同時進口煤漲幅相對緩和也會形成一定制約,價格上漲的高度可能有限。

國慶節后走勢展望

國慶節后,動力煤市場的走勢需重點關注以下幾個方面:

短期回調可能性:國慶長假期間,工業用電負荷通常會有所下降,加之節前補庫需求已基本釋放,節后短期內可能會有一個需求空窗期。如果供應端沒有出現超預期的收緊,煤價可能存在小幅回調的壓力。

中長期支撐因素:

供給強收縮預期:內蒙古超產核查的落地可能只是一個開始,其他省份也有望跟進超產治理。全國性的生產核查和“預核增產能轉儲備產能”工作的推進,可能使供給端持續收縮。有分析測算全國超產治理帶來的減量規模約2.3億噸,理論影響供給約4億噸。

非電需求韌性 & 冬儲需求持續:“金九銀十”是傳統工業旺季,非電行業需求有望逐步提升。煤化工耗煤需求年初以來基本維持10%以上同比增速。此外,國慶節后東北等地區的冬儲煤采購工作將繼續推進,為市場提供需求支撐。

港口庫存結構:港口庫存,尤其是可用于交易的市場煤庫存水平,將是影響節后煤價走勢的關鍵。若庫存持續低位,將對煤價形成有力支撐。

總體來看,9月份動力煤市場在政策嚴控超產導致供應收緊,以及節前補庫和非電需求釋放的共同作用下,走出了“淡季不淡”的行情,價格觸底反彈并突破700元/噸關口。預計國慶節前煤價在補庫需求支撐和供應偏緊下將保持強勢;節后短期內可能因補庫結束而面臨回調壓力,但中長期來看,供給端的強力約束(超產治理)和非電需求及冬儲需求的持續性,可能繼續對煤價形成支撐,市場對后市價格重心上移的預期較強。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號