![]() 煤炭

煤炭

![]() 煤炭

煤炭

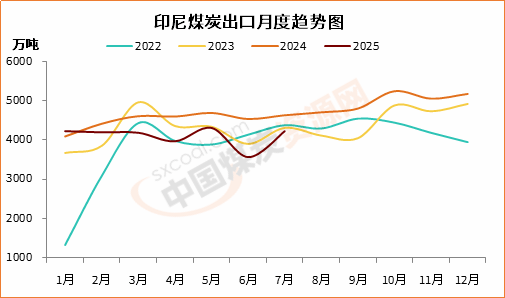

隨著亞洲多數(shù)國(guó)家和地區(qū)用煤需求釋放,帶動(dòng)7月份印尼煤炭出口量環(huán)比顯著回升,再上4000萬(wàn)噸大關(guān),創(chuàng)今年以來(lái)第三高位,但同比仍延續(xù)降勢(shì)。

印尼統(tǒng)計(jì)局(BPS)最新數(shù)據(jù)顯示,2025年7月份,印尼煤炭出口量為4226.21萬(wàn)噸,較上年同期的4632.83萬(wàn)噸下降8.78%,較前一月的3565.46萬(wàn)噸增長(zhǎng)18.53%。

7月份,印尼煤炭出口量較前一月顯著增長(zhǎng),主要是受亞洲地區(qū)整體需求復(fù)蘇帶動(dòng)。當(dāng)月正值北半球夏季用煤旺季,中國(guó)、日韓以及東南亞等亞洲主要進(jìn)口國(guó)采購(gòu)需求集中釋放,共同帶動(dòng)當(dāng)月印尼煤炭出口量回升。

當(dāng)月,印尼向最大出口目的地中國(guó)的煤炭出口量環(huán)比大增近50%。其一,7月份夏季用電高峰帶動(dòng)下,中國(guó)國(guó)內(nèi)終端用戶(hù)補(bǔ)庫(kù)需求繼續(xù)釋放;其二,隨著中國(guó)內(nèi)貿(mào)市場(chǎng)持續(xù)上行,當(dāng)月印尼煤較中國(guó)國(guó)內(nèi)煤價(jià)格優(yōu)勢(shì)凸顯,尤其是印尼低卡煤種,帶動(dòng)了終端電廠對(duì)印尼煤的招采需求。

同時(shí),在經(jīng)歷了第二季度需求低迷期之后,東北亞地區(qū)買(mǎi)家重新回歸市場(chǎng)采購(gòu),這主要是受電力需求增長(zhǎng)、夏季用煤高峰前囤貨需求以及東北亞高溫天氣等因素提振。

從供應(yīng)端來(lái)看,7月份,印尼主要產(chǎn)煤區(qū)加里曼丹的生產(chǎn)和港口出貨表現(xiàn)良好,支撐了出口增長(zhǎng)。東加里曼丹、南加里曼丹等地出口量均實(shí)現(xiàn)顯著環(huán)比增長(zhǎng),反映出主產(chǎn)區(qū)供應(yīng)鏈可能存在的早期中斷中得以恢復(fù)。

根據(jù)印尼能礦部數(shù)據(jù),今年以來(lái)(截至8月25日)印尼煤炭產(chǎn)量為4.63億噸,約完成全年產(chǎn)量目標(biāo)的62.6%。

另外,今年6月份印尼煤炭出口量曾創(chuàng)下超三年以來(lái)新低,正是由于基數(shù)較低使得7月進(jìn)口環(huán)比增幅明顯;而由于去年全年月度出口量整體高位運(yùn)行,因而同比連續(xù)第六個(gè)月延續(xù)了下降趨勢(shì),但較前一月降幅21.44%大幅收窄。

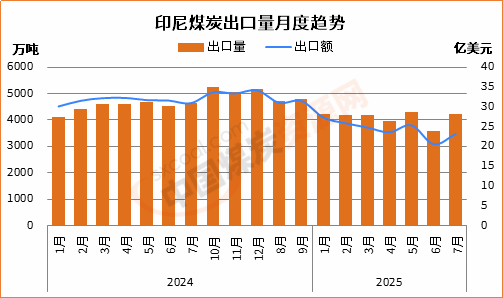

7月份,印尼煤炭出口額23.15億美元,同比下降25.14%,環(huán)比增長(zhǎng)12.54%。由此推算上半年印尼煤炭出口均價(jià)為54.79美元/噸,同比下降17.94%,環(huán)比下降5.05%。

累計(jì)來(lái)看,今年1-7月份,印尼煤炭出口總量為2.87億噸,同比下降9.19%;出口額為170.64億美元,同比下降22.53%。由此推算今年以來(lái)印尼煤炭出口均價(jià)為59.5美元/噸,同比下降14.69%。

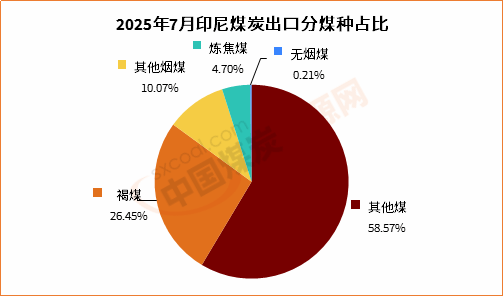

分煤種來(lái)看,2025年7月份,印尼出口其他煤最多,為2475.4萬(wàn)噸,同比下降14.76%,環(huán)比增長(zhǎng)5.55%,占當(dāng)月印尼煤炭出口總量的58.57%,低于前一月的65.8%;出口褐煤1117.87萬(wàn)噸,同比增長(zhǎng)1.79%,環(huán)比大增57.23%,占煤炭出口總量的26.45%。

7月份,印尼出口其他煙煤425.43萬(wàn)噸,同環(huán)比分別增長(zhǎng)11.38%和35.71%,占煤炭出口總量的10.07%;出口煉焦煤198.53萬(wàn)噸,同比下降14.37%,環(huán)比增長(zhǎng)1.44%,占比4.7%。

當(dāng)月,印尼動(dòng)力煤(其他煤、其他煙煤和褐煤)出口量為4018.71萬(wàn)噸,同比下降8.34%,環(huán)比增長(zhǎng)19.26%,占當(dāng)月印尼煤炭出口總量的95.1%;動(dòng)力煤出口額為21.12億美元,同比下降24.9%,環(huán)比增長(zhǎng)13.09%。

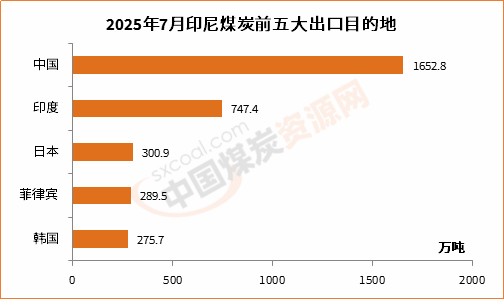

分目的地來(lái)看,7月份,印尼煤炭前五大出口目的地分別為中國(guó)、印度、日本、菲律賓和韓國(guó),合計(jì)占當(dāng)月印尼煤炭出口總量的77.3%。當(dāng)月印尼煤炭出口前十大目的地中,有四個(gè)為東南亞國(guó)家。

7月份,中國(guó)仍是印尼煤炭最大的出口目的地,出口量為1652.83萬(wàn)噸,同比下降12.09%,環(huán)比增長(zhǎng)48.93%,占當(dāng)月印尼煤炭出口總量的39.11%,大幅高于前一月的31.13%;出口額為7.21億美元,同比下降32.63%,環(huán)比增長(zhǎng)37.75%。

當(dāng)月,印尼向印度出口煤炭747.38萬(wàn)噸,同比下降24.85%,環(huán)比下降8.11%,占印尼煤炭出口總量的17.68%,低于前一月的22.8%;出口額為3.34億美元,同環(huán)比分別下降40.79%和14.86%。

當(dāng)月,印尼向印度出口煤炭量創(chuàng)去年12月以來(lái)新低。近幾個(gè)月以來(lái),印度雨季抑制了工業(yè)生產(chǎn)和電力需求,加之國(guó)內(nèi)煤炭供應(yīng)改善、電廠庫(kù)存水平高于往年同期,因而降低了對(duì)進(jìn)口煤的依賴(lài)。

7月份,印尼向日本出口煤炭300.85萬(wàn)噸,同環(huán)比分別增長(zhǎng)21.48%和46.6%,占印尼煤炭出口量的7.12%;向菲律賓出口煤炭289.51萬(wàn)噸,同比19.09%,環(huán)比下降1.17%,占印尼煤炭出口量的6.85%;向韓國(guó)出口煤炭275.71萬(wàn)噸,同環(huán)比分別增長(zhǎng)12.05%和33.12%。

2025年7月份,印尼向東南亞國(guó)家出口煤炭878.42萬(wàn)噸,同比下降10.75%,環(huán)比微增0.28%,占印尼煤炭出口總量的20.8%。當(dāng)月,印尼向歐洲國(guó)家出口煤炭量7.94萬(wàn)噸,而上年同期和前一月出口量均為零。

在較高電力需求和價(jià)格競(jìng)爭(zhēng)優(yōu)勢(shì)帶動(dòng)下,短期內(nèi)印尼煤炭出口量或仍將保持強(qiáng)勁,但也有可能面臨進(jìn)口國(guó)可再生能源擠壓、天氣以及清潔能源政策的影響。同時(shí),隨著中國(guó)和印度等傳統(tǒng)買(mǎi)家進(jìn)口需求減弱,疊加其他出口國(guó)的競(jìng)爭(zhēng)以及印尼國(guó)內(nèi)政策和成本壓力,后期來(lái)看印尼出口市場(chǎng)仍面臨一定壓力。

責(zé)任編輯: 張磊

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢(xún)服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2025 北京中能網(wǎng)訊咨詢(xún)有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話(huà):010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢(xún)有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)