![]() 煤炭

煤炭

![]() 煤炭

煤炭

據路透社(Reuters)8月6日報道的消息,2025年7月份,亞洲海運動力煤進口量環比大幅上升,而進口量的增長主要來自北亞發達經濟體,卻不是象中國和印度這樣重量級的進口大國。

大宗商品市場分析機構克普勒(Kpler)的數據顯示,7月份,亞洲動力煤海運進口總量上升至7066萬噸,環比6月的6302萬噸增長了12%。

7月份進口增加,正值亞洲海運動力煤需求減緩之際,主要買家中國和印度由于國內供應充足以及可再生能源發電量上升而減少了購買量。

而據Kpler的數據,7月份,亞洲動力煤進口到貨量盡管環比上升,但較2024年同期仍下降7.8%。而前七個月亞洲動力煤進口量為4.7954億噸,同比下降了8.4%。

7月份的進口成交量較6月份有所回升,主要是由于北亞發達經濟體,即日本、韓國和中國臺灣的進口量增加。

作為世界上第三大煤炭進口國,7月份日本進口了動力煤1000萬噸,高于6月份的616萬噸。

然而,根據Kpler的數據,自2017年1月以來,6月份是日本海運動力煤進口量最少的一個月。

韓國是第四大煤炭進口國,7月份進口了749萬噸煤炭,高于6月份的549萬噸,也是自去年8月以來的最高月度進口量。

7月份,中國臺灣動力煤進口量為391萬噸,高于6月份的372萬噸,也是自去年11月以來的最高水平。

北亞國家強勁的進口,反映了北半球夏季對電力需求的增加,但也可能顯示出煤炭相對于液化天然氣的成本競爭力。

日本、韓國和中國臺灣主要購買與澳大利亞紐卡斯爾指數對標的標準動力煤。價格分析機構阿格斯(ARGUS)最近幾周評估的紐卡斯爾煤炭價格一直在上升,截至8月1日的一周內,每噸價格達到112.06美元。

自4月25日每噸跌至四年來最低點91.58美元以來,該價格已上漲了22.4%,反映了來自北亞的強勁需求。

液化天然氣相對于煤炭價格更昂貴。盡管優質動力煤價格上漲,但與即期液化天然氣相比仍具有競爭力,截至8月1日的一周內,運往北亞的液化天然氣貨物評估價格為每百萬英熱單位(mmBtu)12.10美元。

液化天然氣價格從最近每百萬英熱單位14美元的四個月高位回落,但即便在當前水平,液化天然氣價格仍高于燃燒煤炭的區間上限11.20美元。根據LSEG的數據,這是日本公用事業公司發現燃燒煤炭更具經濟效益。

與澳大利亞優質動力煤價格強勁上漲形成對比,中國和印度更偏愛的低熱值的煤炭價格漲幅要小得多。

含熱量5500千卡/千克的煤炭上周每噸價格為67.49美元,略高于截至7月11日的四年來的最低點66.00美元。

截至8月1日的一周,印尼煤炭每噸熱值為4200千卡的煤炭價格為41.20美元,較7月4日當周的四年低位40.45美元略有上漲。

世界上兩大煤炭出口國的低質量煤炭相對疲弱,反映了中國和印度這兩個最大進口國的需求疲軟。

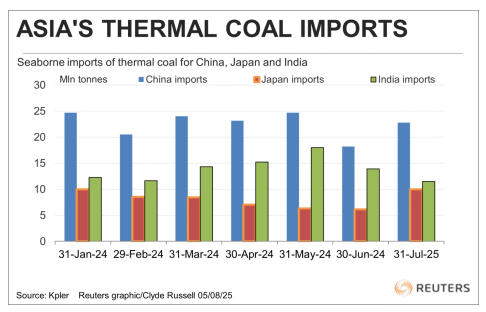

Kpler數據顯示,7月份中國海運動力煤進口量上升至2278萬噸,高于6月份的1821萬噸,環比增長25.1%。

但值得注意的是,6月份中國的進口量是三年來的最低點,而7月份的到貨量也較2024年同月的2699萬噸下降15.6%。

前7個月,中國海路進口的動力煤較去年同期下降了17.1%。

中國由于上半年國內煤炭產量增長5%,以及可再生能源發電比例的增加,減少了對進口煤炭的需求。

可再生能源也是導致印度煤炭進口疲軟的部分原因,官方數據顯示,2025年上半年,印度燃煤發電量下降了近3%,而可再生能源增長了24.4%。

Kpler的數據顯示,印度7月份通過海運進口的動力煤降至1151萬噸,環比6月份的1393萬噸下降17.4%,這是自去年11月以來最弱的一個月。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號