![]() 油氣

油氣

![]() 油氣

油氣

為了應對低油價對中國油公司海外油氣投資戰略的影響,提高應對風險的能力,實現海外勘探開發的高效,分析低油價形成的背景和下一步走向,研究國際公司在歷次面對低油價時的措施和策略,總結中國油公司海外勘探現狀和國際油氣資源現狀及發展趨勢。認為地緣政治博弈和利益沖突是油價動蕩的主要原因之一;面對低油價,國際公司優化公司資產并追求協同效應,壓縮投資,把油氣業務向低成本、低風險區域轉移。并提出了中國油公司低油價時期的應對策略,對于現有項目,研究降低成本的辦法,實現提質增效,加快結構調整,優化項目配置,確保投資效益最大化;對于遠景目標獲取,注重與現有項目的區域規模協同效應,調整核心勘探區塊和戰略勘探區塊的比重,調整資金分配比例,實現低油價背景下優質項目獲取。

1 低油價形成背景及油價走勢

1.1 低油價形成的背景

從近年來油價的變化(圖1)來看,1990—2004年國際油價都低于280美元/t,而且這期間有一半以上的時間國際油價徘徊在84~210美元/t。2004—2014年,國際油價開始進入新階段,價格踏上280~1050美元/t的臺階;2014—2015年國際油價從770美元/t一路狂跌到259美元/t。這期間國際油價有9次大的變動,分析動蕩的原因,特別是低油價形成的影響因素,對認識目前低油價的形成背景、確定海外勘探發展方向具有重要意義。

油價動蕩的主要原因有:

1)地緣政治博弈和利益沖突。

國際油價由國際主要石油生產國或組織主導并進行壟斷性定價,油價往往是主要產油國利益協商的結果,這既使得國際油價被不斷地推高,產油國輕易地獲取暴利,同時也使得產油國之間的利益沖突不斷,地緣政治問題十分嚴重,導致油價快速下跌。

歷史上多次油價動蕩均是由地緣政治原因引起,1990年10月—1991年3月(跌幅53%)、2003年3—5月(跌幅31%)和2011年5—10月(跌幅20%),均是前期地緣政治危機(海灣戰爭、伊拉克戰爭、中東北非動蕩)導致油價大幅上漲,局勢緩和后油價回調到危機前的水平。

2)金融危機。

歷史上多次油價下跌是由金融危機引起的,1997年1月—1998年12月(跌幅60%)、2008年7—12月(跌幅75%)、2012年3—7月(跌幅23%),均是受金融危機(亞洲金融危機、全球金融危機、歐洲債務危機)的影響,油價大幅下跌。

3)供需不平衡。

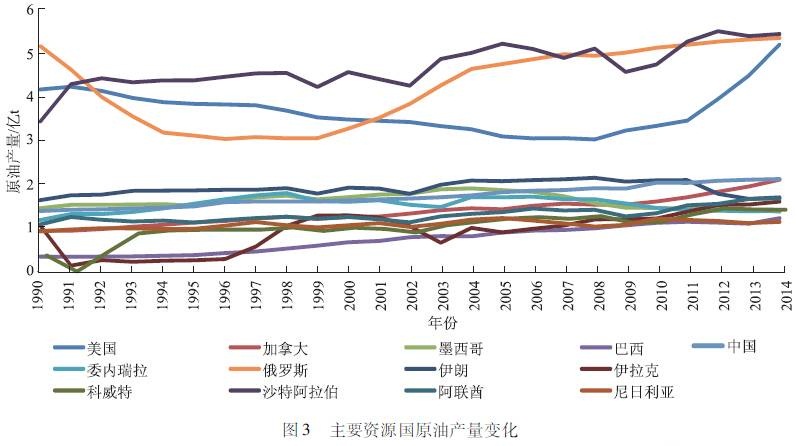

從供給上看,在歷次的危機發生后,由于OPEC的限產,滯后年度(1991年、1999年、2002年和2009年)的產量下降(圖2),但本次危機發生后,沒有一個機構和國家限產。近年來美國、俄羅斯、沙特阿拉伯的產量急劇增加(圖3),2011年全球原油產量約為40億t,供給充足。

從需求上看,傳統消費大國美國、日本、德國、法國、意大利和俄羅斯原油消費持續下降(圖4),而中國、巴西、韓國、加拿大、沙特阿拉伯和印度等國家的原油消費量不斷增長。

新能源(不包括水電、核電)消費快速增長,2010年,全球新能源消費量為1.655億t油當量,占全部能源消費量的1.4%,2013年全球新能源消量為2.793億t油當量(所占比例為2.2%),3年間的年增長率達19.1%。新能源的發展必然影響石油在全部能源消費中的比重。

油價漲跌從來都不是一個因素在起作用,而是多個因素協同作用的結果。縱觀本次油價下跌,既沒有金融危機背景也沒有政治危機背景,而是與1985年油價大跌引起的近20年的油價緩慢恢復極其相似,主要是歐債危機、十多年高油價泡沫擠出效應、需求下降、新能源發展、美國新能源革命增產、能源國家為保市場份額不減產等因素引起的市場綜合變化,表現為全球經濟增長乏力、通貨膨脹嚴重、供給增加、需求減少等。

1.2 未來幾年油價的走勢預測

對于國際油價的下一步走勢,不同的機構和研究人員認識不同,但一個基本的共識是本輪低油價會是一個平臺期(表1),這主要是基于需求和供給、美元走勢、新興經濟體發展趨勢等方面考慮。

1)需求減緩的趨勢長期存在抑制油價上漲。

2013年以來,美國已開始走向復蘇和發展,但歐洲卻仍籠罩在經濟增長停滯的陰影下,大多數發展中國家陷入明顯的經濟困難,GDP下滑,世界經濟的不確定性使這幾年原油需求增速明顯放緩。而世界主要石油生產國出于發展本國經濟的目的,都加大了對石油產業的投入,國際石油總產量增長迅速,使得國際石油市場上的供給能力大幅提升。因此在今后一段時間內國際石油市場將一直供大于求。

2)美元走強使國際油價承受下行壓力。

由于國際市場的原油以美元標價,因而美元在匯率市場的走勢直接影響國際油價的整體表現。當前,美國經濟增長加速,就業市場狀況持續改善,使其貨幣在外匯市場上表現堅挺,美元指數延續上行勢頭。美元走強降低了以美元計價的石油的投資吸引力,國際油價承受下行壓力。歷史上,1995—2002年的美元走強是同期“便宜石油”出現的重要原因之一。

3)產油國有動機使國際油價趨向財政預算平衡油價。

低油價對“財政油價”高、國內經濟低迷的石油輸出國產生強烈沖擊,最終將導致全球石油市場格局的重大變化。近期大量“石油財政”國家(委內瑞拉、俄羅斯和沙特等)油價降低,造成經濟低迷,進而引發國內政治動蕩。石油出口收益占出口總額96%的委內瑞拉在低油價背景下經濟難以為繼,據國際貨幣組織測算,本次油價下跌使其GDP增長率下跌至-1.2%,進而引發通脹狂潮,經濟面臨崩潰;在俄羅斯面對著狂跌的油價和美歐的經濟制裁時,資金大量外逃,盧布貶值,通脹加大,經濟發展近于停滯,大量投資多的油氣項目(特別是高成本且短期難見效的北極區項目)已經被推遲;中東地區的沙特石油出口占財政收入的比例仍較高,雖然有近8000億美元的外匯儲備,但其財政油價為595美元/t,只能短期忍受低油價。因此,從長遠看,為避免出現政治風險,產油國有動機使國際油價趨向財政預算平衡油價,主要手段就是減產。而國際油價長期低于美國中小頁巖油公司獲得合理利潤的價格水平也是美國不愿意看到的,因此,油價必將回歸到一個合理的價格區間,但不會出現高油價。

2 低油價下國際石油公司的經營策略

面對低油價,雖然不同公司有不同的應對措施,但共同目標都是追求價值最大化。總結這些公司的做法,主要有以下3點:

1)把握并購和重組機遇,優化公司資產并追求協同效應。

低油價時期單純的上游勘探開發公司相對一體化公司容易出現現金流不足而面臨經營困境的狀況。而油價跌入谷底時,是現金流相對充裕的公司抄底并購、優化公司資產結構的最佳時機,這時候大部分公司資產收購和剝離頻繁,更偏向于投資風險小的陸上區塊(圖5)。一體化的石油巨頭之間也可能通過兼并、重組大幅度降低成本,顯著提高經濟效率,擴大規模,提高競爭力。

2)壓縮投資,油氣業務向低成本、低風險區域轉移。

在國際油價大幅下降的現實下,壓縮投資是各類公司的普遍做法,從已披露勘探支出計劃的石油公司看,在2015年投資壓縮情況下,2016年勘探支出計劃進一步下降,約為2014年的32%(圖6)。國際石油公司采取將上游重心向中東、非洲和拉美等低成本區轉移的策略,同時為保持成本與油價同步變化,投資向成熟度高、風險低的區域傾斜,最大程度降低風險(圖7)。

3)注重經營管理體制變革,采取聯盟運作方式。

由于投資的縮緊和管理的精細化,國際石油公司通常采用新型經營管理體制和運行機制來應對油價下跌,對組織機構進行大規模調整以降低管理成本。項目運作更多采用兩個或多個公司在互信的基礎上,共擔風險、共同參與項目管理的聯盟運作方式。

3 低油價下中國石油公司海外勘探策略建議

由于中國石油公司海外勘探發展時間短和發展中注重產能而加大開發項目收購的原因,海外勘探普遍面臨勘探區塊少、儲備資源圈閉資源小和有利目標不足等困難,且這些問題短期內難以改變。如何在困境中主動求變,加快戰略調整,提升核心資產比重,形成區域優勢,成為擺在中國石油公司面前的課題。

3.1 注重戰略思維,做好結構性調整

建立自有的勘探戰略理念:堅持資產價值統領,注重區域協同,趨向成熟盆地,擇機進入前沿盆地,趨避風險區域,實現目標價值化管理。在結構配置上做好3個調整:

1)加快戰略目標區和遠景區布局,形成區域規模協同效應。

對于已形成規模的富油氣區和預期前景廣闊的油氣盆地,增持滾動勘探項目和風險勘探項目,做好戰略布局,爭取形成規模協同效應。根據研究,近期主要戰略目標區是中東-北非、中亞-俄羅斯和南美陸上,主要盆地目標包括中亞-俄羅斯的東、西西伯利亞盆地、濱里海盆地、阿姆達林盆地,中東-北非地區扎格羅斯褶皺帶、北埃及盆地、尼羅河三角洲盆地、黎凡特盆地,南美地區亞諾斯、奧連特盆地等。對于天然氣項目,要在提前分析其管道、市場、投資環境、戰略前景的基礎上,逐步加大權益天然氣資產到一定比重。

2)調整核心勘探區塊和戰略勘探區塊的比重。

從長期看,加大勘探區塊比重是實現海外跨越發展的支撐點。但在勘探區塊的具體配置上要有適當結構調整,由于核心勘探區塊包括滾動勘探區塊和一些具有商業發現的勘探區塊,是為了實現短期內增儲增產目標,要加大區塊比例。戰略勘探區塊是有遠景的風險勘探區塊,見效慢,要壓縮比例,特別是對一些前景不明確的區塊,盡可能拿滾動區塊,對風險區塊要做好價值評價。然而,由于近5年來勘探發現中深水勘探新增儲量占總發現儲量的78%,且在近年低油價下,通過行業合作和資源整合以及項目優化,優先實施開發潛力大項目,優化開發理念,開發成本降低,未來進入深水開發高峰,因此,應加大對深水潛力區的投入,增加話語權。

3)調整資金分配比例,低油價背景下獲取優質項目。

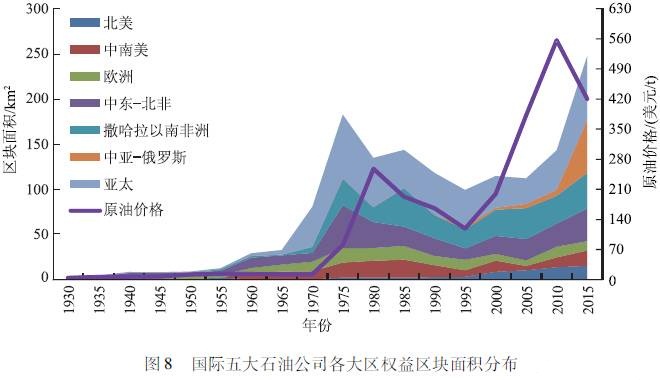

低油價背景下,國際油公司資產剝離的意愿進一步加強,一些不符合公司戰略的優質資產可能被出售。從圖8中可看出,國際五大石油公司(埃克森美孚、殼牌、英國石油、雪佛龍和道達爾)在低油價期出售大量區塊,區塊面積大幅減少。因此,中國石油公司要在總體經濟評價的基礎下,集中資金,結合近年來區域地質研究、資源潛力研究、投資環境研究的成果,主動出擊收購一些潛力大、前景好的滾動勘探或風險勘探區塊。在具體收購項目中,盡量獲取富油氣盆地有利構造帶勘探開發一體化項目,對于風險勘探項目,要積極引進合作伙伴,共擔風險。

3.2 優化現有項目配置,實現效益最大化

1)加快結構調整,優化項目配置。

充分依靠公司技術優勢及特點,在論證潛力的基礎上,對于經濟價值小、無義務井工作量的項目抓緊轉讓或退出,對于潛力大的項目抓緊實施。對于參股項目,在取得勘探突破后,如果后期開發難度大、經濟效益差,果斷出售股權,盤活現有資產,爭取效益最大化。

2)應用集中決策模式,確保投資效益最大化。

要充分依靠公司決策機制資源,在加強資源升級潛力研究和儲備圈閉全周期經濟評價的基礎上,實行決策機制,嚴格地震部署和勘探井井位論證,從全局角度論證部署的可靠性和經濟性,把有限的勘探資金用到提高勘探效果和效益上。

3)從源頭上研究降低成本的辦法,努力實現提質增效。

面對低油價的不利影響,加強與油氣服務公司談判,通過與承包商談判,降低勘探成本;同時加強溝通,縮短工期,減少資金流轉過程中的縮水,加強價值鏈管理,向時間和成本要效益。對于非常規項目,要開展不同油價下的經濟評價,并嚴格控制施工節奏,以最少的投資達到保地增值的目的。(本文完整作者為中國石化石油勘探開發研究院:郭金瑞,王大鵬,田納新,殷進垠,趙旭)

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號