![]() 煤炭

煤炭

![]() 煤炭

煤炭

當48.3億噸的產量記錄與超五成上市煤企虧損并存,煤炭行業正經歷一場深刻的結構性調整。2025年,山西以"以量換價"增產策略后,成功實現煤炭產量13.05億噸,重登全國第一寶座,但行業整體陷入"增產不增收"的困局。

受近期陜西、內蒙古、山西等地煤礦價格下跌影響,神華巴圖塔站臺外購煤價格于昨晚再降2-6元/噸,黃驊港下水煤今天也同步下調5-12元/噸。截至1月22日中午發稿前,北港5500大卡動力煤跌至696元/噸,逼近1月長協煤價格684元/噸,市場寒意明顯。

但是多重信號顯示,本月底前后煤價有望企穩回升,主要原因有以下幾個:

第一:2026年政策層面已從"增產保供"轉向常態化監管。

榆林率先核減1900萬噸保供產能,晉蒙主產區跟進在即。某大型證券研究報告指出,2026年全國原煤產量預計同比下滑4%,疊加超產治理帶來的2.2億噸年化減量,供給寬松格局將顯著改善。進口端同樣趨緊,2025年進口量同比下降11.94%,印尼減產計劃進一步削弱低卡煤進口優勢。

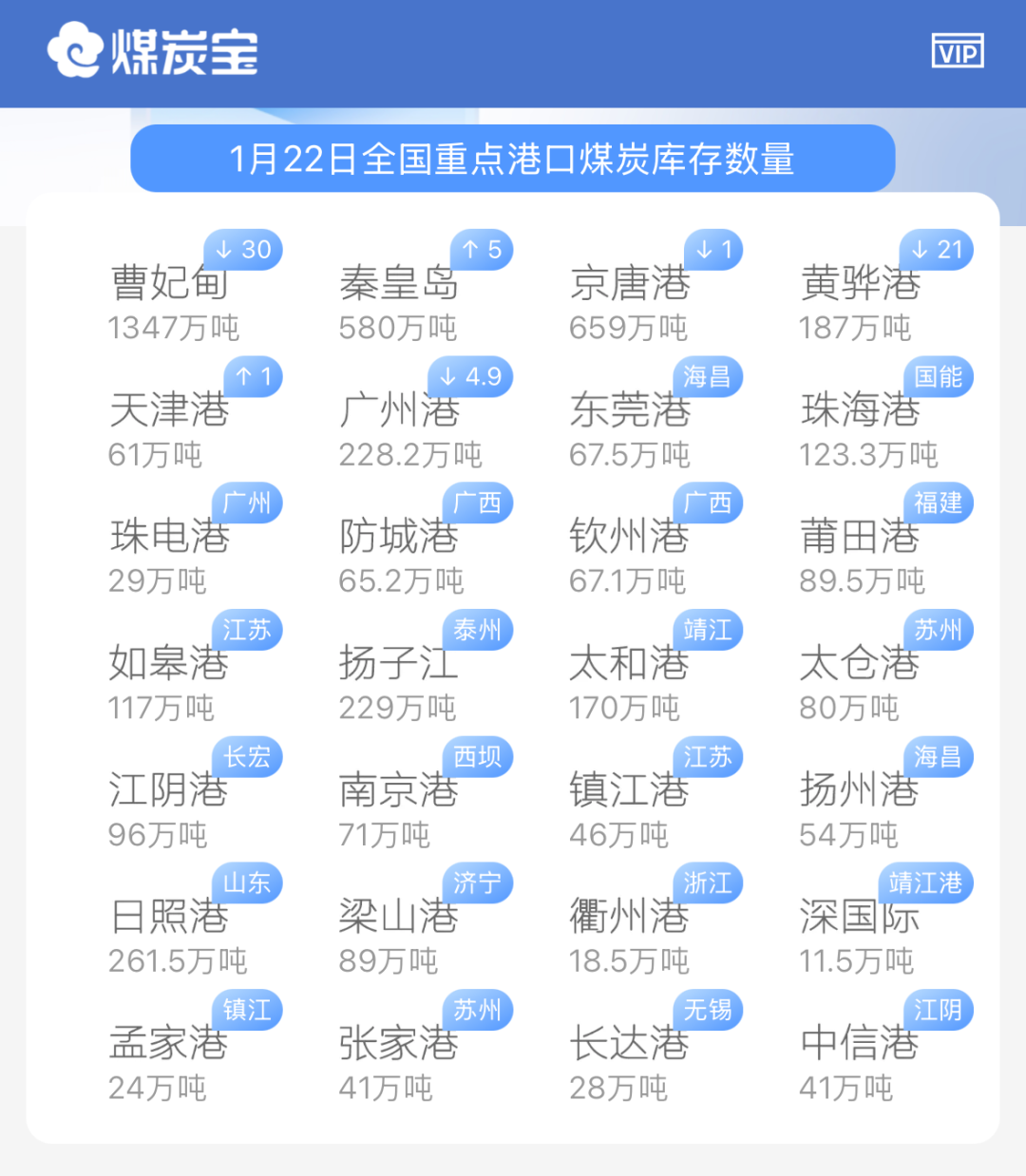

1月22日全國重點港口煤炭庫存數量

第二:冬季用電高峰疊加新能源不穩定性凸顯。

1月份六大電廠日耗同比提升8.3%。更為重要的是,AI算力需求爆發帶動2026年電力消費增速預期上調,非電領域中,煤化工項目集中投產,行業專家預計2026年化工耗煤增速將達6%。

另外,煤炭寶市場監測數據顯示,當前北方港口庫存較去年同期下降12.8%,南方主要接卸港庫存降至近三月低位。例如現在東莞港口的庫存并不多,已低于80萬噸,很多人其實正在煤價低位時,大量補庫。如果再結合多地煤礦提前放假通知來看(較往年提前7-10天),短期供給將進一步收縮,年底煤價反彈契機已顯露。

所以,綜合來看,煤炭寶分析認為,本月底煤價上漲具備強確定性,初步預計主產地和神華價格在下周都將出現“止跌上揚”,核心源于年底補庫和價格已至低位,如果又想市場煤還比長協煤更便宜,那估計你是還沒睡醒。(如需查看最新港口煤炭報價和煤礦調價信息,請加入煤炭寶會員群。)

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號