![]() 新能源

新能源

![]() 新能源

新能源

在雙碳的大背景下,新能源產業蓬勃發展,正成為拉動各地產業投資、稅收與就業的主攻目標。近年來,在行業向好的趨勢下,新能源各環節產能持續擴張,各地方政府亦在想方設法的吸引產業投資。

這其中,將產業投資與項目指標進行“捆綁”,是不少地區的主導方案。然而,頭痛醫頭、腳痛醫腳的招商引資,對于落實營商環境來說,僅僅是九牛一毛,很難從根本上成為拉動地方經濟增長的引擎。

“大干快上”新能源

以云南為例,云南的新能源崛起源于2020年的“8+3”計劃,彼時云南在大規模上馬高耗能產業之后出現了低電價缺口,才重新啟動了新能源招標。而近年來,為了打好綠色能源牌,云南省也在持續完善對新能源支持力度。

一方面,云南毫無疑問的是近兩年全國的“指標大戶”,2022年云南省提出了實現未來3年新增新能源裝機5000萬千瓦的目標,同年云南陸續下發了三撥新能源項目清單,其中《云南省2022年新能源建設方案通知》一次性明確了2022年云南全省加快推動開工新能源項目355個,裝機3200.54萬千瓦。

另一方面,在配套服務上,云南也針對當地情況,在用地、審批、規劃、電網等方面,為新能源發展制定了相關支持政策。尤其是在用地方面,2022年云南提出了省級每年預留2000畝建設用地指標和16000畝用林指標,優先支持大型基地項目、省級重大新能源項目及接網、配套電網工程。對符合要求和標準的項目,在項目建設、集電線路敷設、場內道路等方面給予用地、用林政策支持;在《云南省產業用地政策實施工作指引(2022年版)》強調重大光伏項目用地“應保盡保”,鼓勵利用采礦沉陷區、尾礦庫以及“四荒地”等未利用地建設光伏項目。

然而,在巨量的新能源指標與多項支持政策的背后,云南光伏電站投資仍面臨諸多的挑戰與爭議,涉及電價、儲能配比、產業投資、土地稅費等多方面。實際上,這也是全國新能源發展的一個縮影——被產業落地所“裹挾”的電站投資,實際上面臨著雙重的潛在危機。

電價風險

上網電價一直是以云南為代表的水電大省發展新能源的一道門檻。2016年,云南物價局宣布“風電、光伏標桿上網結算電價參照水電企業平均撮合成交價”,拉開了其長達數年的電價爭議,彼時0.2元/度左右的結算電價也讓投資業主吃盡苦頭。

之后,為了進一步發展新能源,在“8+3”文件《云南省在適宜地區適度開發利用新能源規劃》及配套文件中明確,光伏電站發電量全部平價上網,全額收購;且后10年電價機制項目業主可延續前10年量價消納機制,也可自主選擇參與市場化方式消納。

最近光伏們獲悉,云南省正在討論新的光伏電價政策中,根據新政策的討論稿,2023年4月1日以后投產并網的合規在建和新建光伏發電項目,規定發電利用小時數1000小時以內的電量按照燃煤基準價執行,1000小時以上的電量全額參與市場化交易。新開工參與競配的光伏發電項目,執行競配上網電價。對于云能源水電(2020)153號文件中的存量項目,規定2023年3月31日前全容量并網的,上網電價執行燃煤基準價0.3358元/kWh。

未來的電價風險還在于,一方面,這一電價水平能否執行,以及執行多久;另一方面,作為水電大省的云南,一旦全市場參與電力交易中,新能源電站仍然面臨低電價的風險。

土地問題

云南省內90%以上是山地,山川河流縱橫,地形復雜多變,土地敏感因素分布較多。據設計院人士介紹,受資源、土地利用和生態保護等多重影響,云南省光伏電站多位于壩子及坡度和起伏較小的山地上,難以形成大規模的光伏電站基地,目前建成項目平均裝機約4萬kW,呈“規模小、位置分散”的特點。盡管“8+3”項目裝機容量較大,但從單位裝機場址范圍看,其光伏陣列和風機布置仍較為分散。這也導致集電線路和道路工程量大,項目投資成本較高。

土地情況復雜也推高了當地的用地價格,面對巨量的項目上馬,條件較好的土地被中間方賣出“天價”,此前有行業人士告訴光伏們,云南有土地價格已經飆升到2000元/畝/年。

除此之外,近日有業主告訴光伏們,其位于云南某地的光伏電站正被當地稅務部門要求按照全面積上繳征地占用稅。根據該市政府印發的《光伏電站項目耕地占用稅征管工作實施方案》,要求不論是永久占地還是租賃占地,對形成建設建筑物、構筑物或者從事非從業建設的實施,應以納稅人實際占用的耕地面積為計稅依據,征收耕地占用稅。

根據收到的催繳通知,該50MW農光互補項目需要繳納稅款1800萬左右。“當地工作人員每天都到電站現場蹲點催繳,一直到繳款”,據相關負責人介紹,該電站實際并網容量為40MW,作為存量含補貼項目,執行的還是水電上網電價,并且由于補貼核查問題,補貼還沒有著落,1800萬差點被征破產了。

“事實上云南發展新能源的條件是比較差的,土地、接入、消納都存在比較大的問題,云南本來就是水電為主,沒有一定規模的火電調峰支撐”,一位深耕云南新能源開發市場的行業人士補充道。

存量電站的“容量調節費”

值得一提還有,近期《云南省燃煤發電市場化改革實施方案(試行)》的發布,讓在滇的新能源投資企業雪上加霜。文件首提“容量調節費”,要求建立燃煤發電調節容量市場,先期鼓勵未自建新型儲能設施或未購買共享儲能服務達到裝機規模10%的風電和光伏發電企業(含已建成項目),自行向省內燃煤發電企業購買系統調節服務。這意味著,建設成本較高的存量電站也要自建儲能或者購買相關服務。

方案顯示,燃煤發電調節容量價格由買賣雙方在220元/千瓦·年上下浮動30%區間范圍內自主協商形成,而對于未自建新型儲能設施、未購買共享儲能服務且未購買燃煤發電系統調節服務的新能源項目,上網電價按清潔能源市場交易均價的90%結算,結算差額資金納入電力成本分擔機制。據光伏們了解,該費用從2023年1月1日起已經開始要求征收。

這一規定的制定更是讓行業大呼“要被搞死了”、“新能源就是唐僧肉,誰都要啃一口”、“對新能源的政策是越收越緊了”。因為以目前情況來看,“容量調節費”的成本很大可能由新能源企業來承擔,短期內傳導不到用戶端,這也讓投資企業的電站收益進一步被壓縮。

產業配套已成常態

產業配套捆綁電站指標在全國很多地區蔚然成風,而云南如此大力度的發展新能源,其最終的目標也是產業落地,這一點從云南的發展政策可以略窺一二。

2022年5月12日,云南省發展和改革委員會、云南省能源局就《云南省省級統籌連片光伏資源市場化配置方案》征求意見。在此前召開的相關工作會議尚,明確了三個工作原則,一是堅持集中連片開發、堅持光伏資源與綠色先進制造業深度融合的發展,原則上用200萬千瓦裝機規模對應100億元產業類(不含房地產)固定資產投資;二是對戰略性新興產業,優勢產業投資項目可調定固定資產投資規模標準;三是堅持市場化配置資源,采用公開,公平競爭方式確定項目業主,對沒有對應產業投資的光伏資源開發可采用聯合設立開發公司的方式。

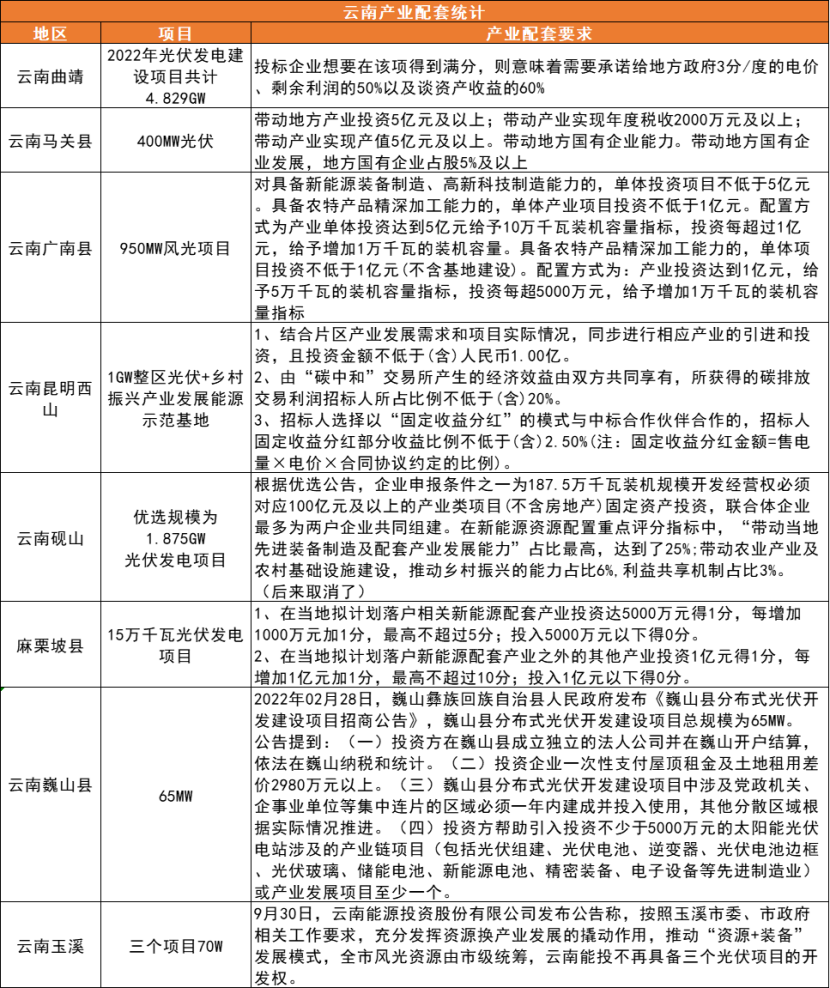

光伏們根據公開信息統計,2022年云南省已先后有巍山、曲靖、馬關、玉溪等8個地市提出了不同形式的產業配套要求,花樣涵蓋承諾地方政府相應電價、承諾資產收益、帶動地方產業投資等等。這些千萬甚至上億金額的產業配套不僅疊加了電站的成本,也進一步惡化了云南新能源投資的營商環境。

總體來看,云南新能源的投資環境“復雜且矛盾”。一面是云南省期望通過新能源指標,來引進企業在滇投資,促進云南省經濟發展;而另一面,是值得全國各地政府亟待思考的問題——通過指標捆綁的方式“吸引”到的產業投資,是否會持續以及能否真正為企業提供落到實處的營商環境。

新能源這只“羊毛”,總有被薅完的一天,而地方經濟的發展,卻不是一朝一夕的事。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號