![]() 煤炭

煤炭

![]() 煤炭

煤炭

進入傳統“迎峰度冬”的消費旺季,動力煤跌破800元/噸后仍持續下探。

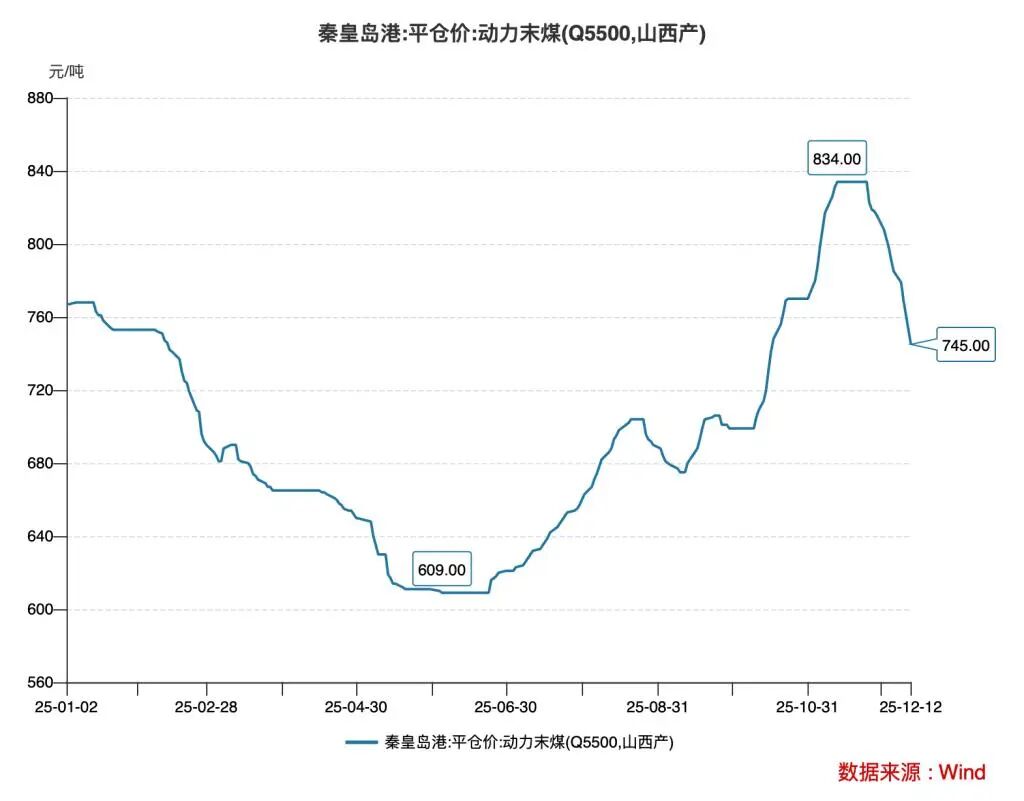

12月17日,秦皇島港5500大卡動力煤現貨平倉價報732元/噸,月環比下跌約100元/噸,同比下降約58元/噸。

2025年12月17日北方港口煤炭交易價格參考如下:

5500大卡:732元/噸(-9)

5000大卡:630元/噸(-8)

4500大卡:530元/噸(-8)

今年動力煤價格整體走低,以秦皇島港5500大卡動力煤現貨平倉價為例,截至12月12日,其年內均價為697.03元/噸,較2024年全年均價跌超150元/噸。11月初,動力煤價格年內首次站上800元/噸,但僅維持到當月下旬就開始下跌,12月初跌破800元/噸后仍持續下探。

中國電力企業聯合會(以下簡稱,中電聯)表示,高庫存和低于往年的日耗水平是壓制煤炭市場的關鍵因素,核心矛盾仍是“高庫存、弱需求”的現實與對“冬季用煤高峰”的預期之間的博弈。在需求出現實質性改善前,市場難改疲弱態勢。

供應方面,今年以來,煤炭國內產量增速平穩,進口量大幅下滑。今年1—11月份,規上工業原煤產量44.0億噸,同比增長1.4%。1-11月,我國煤炭累計進口總量43167.6萬噸,同比下降12%。

需求方面,11月,全國火力發電量4970億千瓦時,同比下降4.2%;1—11月份,全國火力發電量57125億千瓦時,同比下降0.7%。

截至今日,北方4港庫存已達到2948萬噸左右高位水平,較11月初低點增加近600萬噸,增幅達到25%。

東吳證券表示,目前港口煤價庫存處于較高位置,下游供暖需求已提前釋放,疊加新能源發電擠壓火電份額,預計煤價維持震蕩走勢。

氣候方面,我國已于今年10月進入拉尼娜狀態,強化了市場對今冬用煤需求的樂觀判斷。但隨著11月全國平均氣溫的升高,今冬用煤需求不確定增加。

據中國氣象局消息,今年11月,全國平均氣溫4.2℃,較常年同期偏高0.9℃。國家氣候中心首席預報員、氣候預測室副主任章大全表示,根據現階段國內外數值模式結果來判斷,今年冬季我國氣溫以接近常年同期到偏暖為主,但是氣溫階段性特征明顯,冷暖起伏大。

信達證券在研報中提到,短期煤價仍然承壓。本周,煤炭市場延續弱勢,全國氣溫普遍高于往年,冬季用煤旺季的支撐力度明顯不足,港口庫存持續攀升。國海證券則表示,煤價止跌核心看后續冬季需求,若是12月至明年1月氣溫下滑超預期,可能短期推高居民用電需求,帶動電廠耗煤量上升,使得煤價止跌。

上海鋼聯煤焦事業部動力煤分析師韓雅娟也對記者表示,推動此次價格下滑的核心因素主要是產量超預期和日耗偏低。國內煤炭產能在政策調控下穩步釋放,前期因安全檢查、環保督查等因素受限的產能逐步恢復生產,加之整體偏暖的氣候導致供暖用電峰值滯后,火電耗煤同比下滑,而新能源出力提升進一步擠壓火電空間,電廠對市場煤的采購需求降至冰點,價格進入加速下行階段。

不過,專家普遍認為,跌破700元/噸概率極小。卓創資訊煤炭分析趙麗表示,“煤價持續下行的原因主要是供需格局寬松。”她指出在國家穩產保供政策引導下,煤礦基本平穩生產,煤炭產量有保障,同時港口庫存持續累積,國內煤炭供應比較充足。而前期煤價漲至高位后,市場對高價接受度有限,投機需求減少,用煤企業對高價也比較抵觸,采購意愿不佳,需求對市場支撐不足,市場價格下行后,進一步加重市場悲觀情緒,交易需求低迷,市場供需格局寬松,煤價持續下行。就港口煤價來看,11月下旬以來累計降幅達到50元/噸以上,且當前暫無止跌跡象,價格有繼續下降壓力,前期煤價持續上漲的風險已得到一定化解。在12月15日后,隨著完成年度任務的煤礦陸續停產,同時煤價大幅下調后部分貿易商有抄底需求,疊加迎峰度冬剛需,需求端仍存在韌性,預計當前煤價正處于加速探底階段。

趙麗表示在本輪煤價持續下行過程中,下游用煤企業已經陸續補充了庫存,12月中下旬集中采購需求或有限,后期需求端對市場支撐力度有限,或限制煤價反彈空間,預期12月中下旬煤價若有反彈,反彈幅度或在20元/噸左右。她表示,預計本輪煤價跌破700元/噸的概率極小。

然而,矛盾的另一面現在也出現了。今天產地就有個別煤礦開始小幅探漲煤價了。原因有二:一是明天開始,新一輪的降溫開始醞釀,上游有人在賭大降溫的預期。二是接近年底了,今年從上到下大的基調是要確保年終歲尾的安全形勢,因此已經完成和快要完成年度生產任務的煤礦會通過停產的措施來保證全年安全生產任務目標的順利實現,從而減少市場上煤炭的供應。

從這兩點上來看,煤價止跌有所支撐。

但是,過了元旦呢?往事清零,重新開始!新的生產任務又會重新開始,那天氣的冷啊,也不過是減緩煤價的下行速度罷了,照此看來,這個月份,港口5500大卡動力煤那一噸700塊錢的線線,怕是難保啊!

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號