![]() 油氣

油氣

![]() 油氣

油氣

11月30日,歐佩克在維也納舉行第173屆半年度的部長級會議,圖為俄羅斯能源部部長諾瓦克(左)及沙特能源大臣法利赫(右)在會議上發言。(來源:視覺中國)

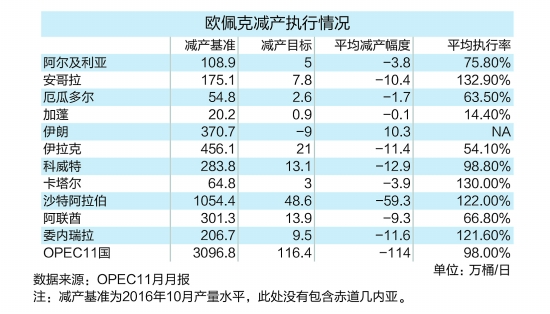

11月30日,歐佩克召開部長級會議,決定將去年12月達成的聯合減產協議延至2018年年底。不同于沙特寄希望于延長減產、提振油價,以推動沙特阿美明年順利完成IPO,如期達到2萬億美元的市值。在本次會議之前,俄羅斯的態度一直搖擺不定,被稱為延長減產協議的唯一變數。俄財政部表示,減產帶來的高油價將使俄石油公司稅收增多、GDP受損,擔心油價上漲將使盧布升值。實行近一年的減產協議效果如何,美國頁巖油產量會否激增,原油市場何時才能實現再平衡?

1.2018原油市場走向如何,能否實現再平衡?

陳蕊:歐佩克還將維持減產保價的策略,2018年整個世界石油市場需求增長平穩,大概是130萬桶/日。從供應來看,由于一些主要投資者對美國頁巖油公司的期望從原來的保規模逐漸轉向保效益,頁巖油增產會受到一定限制。2018年整個市場的供需形勢要好于2017年,油價整個運行中樞會上移,波動區間會在50至70美元/桶之間。一些地緣政治因素也值得關注,包括委內瑞拉局勢、美國對伊朗重新制裁、沙特和伊朗的關系、沙特本身的反腐和后期沙特政局的變化等,這些局勢的變動會對2018年全年的油價形成一定擾動。

王能全:2018年的國際石油市場會進一步邁向再平衡嗎?我認為,目前下這一結論還為時尚早。主要理由如下:一是2018年的世界石油需求增長可能會放緩。國際能源署認為,2018年世界石油需求增長率將下降到1.4%,石油消費增長140萬桶/日,是2015年以來增長速度最低的一年。二是世界過剩的石油生產能力仍然存在并有可能擴大。當前世界靜態的石油剩余生產能力應該不低于300萬桶/日。2018年,伊朗、伊拉克、利比亞、尼日利亞石油生產能力都有可能增加,委內瑞拉的石油產量應該會逐漸恢復;哈薩克斯坦、巴西的石油產量也應該增加。綜合估計,2018年世界還將新增200至300萬桶/日的石油生產能力。三是美國的石油產量肯定會增加。目前,美國的石油產量已上升到了966萬桶/日,2018年肯定會超過1000萬桶/日。四是世界仍擁有高額的石油庫存。以經濟合作與發展組織國家為例,2017年8月擁有的原油、成品油庫存處于標志性的30億桶以上,合計為31.15億桶,高出五年平均線1.7億桶。2014年下半年暴跌以來的油價恢復得似乎快了一點,當前合理的國際石油價格不應該超過50美元/桶。如果2017年年底和2018年第一季度的油價保持在60美元/桶以上,那么2018年第二季度油價會面臨較大的下行壓力,而且油價維持在60美元/桶以上的時間越長,下行的壓力也將越大。

2.俄羅斯為何會前對減產延期態度曖昧不清?

劉乾:以俄羅斯石油公司為例,因執行擴張戰略先后收購了秋明BP、巴什石油等公司,又借貸委內瑞拉,目前負債較高。俄石油對減產其實并不情愿。由于減產協議的限制,俄石油的兩個新項目未能投產,無法使現金回流,之前其與中國簽訂的原油大單,要求預付款也是為了盤活現金流。減產協議規定以2016年10月的產量為基數,這個基數很高,要達到減產目標比較容易,只需要使效益差、處于衰減趨勢的油田停產。

政府層面對減產效果比較滿意。今年俄政府預算的基準油價是40美元/桶,有消息說要調高到43美元/桶。俄羅斯在推動減產協議達成的過程中起了重要作用,歐佩克內部對于減產意見分裂,只有俄羅斯才能支持沙特說服伊朗等國,促進協議達成。

在全球市場再平衡的層面上,俄羅斯和沙特形成了戰略合作關系。今年10月沙特國王薩勒曼訪問俄羅斯,沙特能源大臣法利赫也出席了12月8日的亞馬爾LNG首批裝船慶祝儀式。而在搶占市場的過程中,俄羅斯又與沙特形成競爭關系。俄羅斯在搶客戶方面“下手狠”,尤其在長期大宗交易方面,以中國市場為例,今年俄羅斯已經取代沙特,成為我國第一大石油進口來源國,未來俄羅斯對中國石油出口量將占到俄羅斯出口量的三分之一,在中國市場份額戰上沙特比較被動,壓力很大。國際能源署年初發布報告稱俄羅斯減產實際不到30萬桶/日,但俄羅斯稱由于對原油成分、密度的計算方式不一樣,實際減少產量已達標,而且產油國自己組織的監督機構也未提出異議。

王能全:俄羅斯雖然最終同意了聯合減產協議,但在其堅持下,由俄羅斯等國組成的市場監督委員會要在2018年6月對國際石油市場進行再評估,以決定共同減產行動是否繼續。俄羅斯目前的石油產量在1120萬桶/日上下,雖然其承擔的減產義務是30萬桶/日,但實際減產量為31.8萬桶/日。俄羅斯希望的石油價格為50美元/桶,不希望石油價格上升過快、美國和世界其他國家的石油產量侵蝕自己的市場份額。在本次部長級會議之前,俄羅斯官員一再表示,國際石油市場已經存在過熱的現象。因此,如果2018年上半年的石油價格上漲過快,俄羅斯有可能在6月份會議后退出減產協議,或在6月份會議前就有可能不遵守減產協議。

3.沙特力推減產協議的動力何在?

鄒志強:沙特對于減產態度堅定,王儲和能源大臣法利赫明確表態支持減產協議。從過去一年的執行情況來看,沙特超額完成配額,主要有三方面原因。一是緩解財政壓力,解決燃眉之急。沙特這兩年預算為赤字,其油價預算平衡點比較高,據IMF預測在70美元以上,沙特自身預測在60美元以上,減產協議的執行有效地緩解了沙特財政壓力和外匯儲備的快速下降,這一點從沙特的預算計劃上可以看出,其希望在2018年做到預算平衡。二是要創造有利條件推進國內改革。所謂國內改革,就是沙特去年提出的“2030愿景”以及其他涉及到私有化、發行債券、經濟轉型、反腐等方面的改革,這些改革都需要大量的資金,需要以石油收入為支撐。比如這兩年沙特已經開始發行債券,發行債券也是實現“2030愿景”的一個措施之一,國際油價下跌,預算缺口太大,債券吸引力就降低了。特別值得關注的是沙特阿美上市的計劃。沙特阿美計劃在2018年年中上市,本來預計在今年七、八月上市,上市推遲的原因,除了國內有分歧、其他國家就上市地點向沙特游說等經濟和非經濟的考慮之外,其中很重要的一點是沙特在等待油價穩定在一個更合適的或者更為有利的高點上。為了沙特阿美的上市計劃能夠順利推進,國際油價也需要穩定在60美元以上,因為只有油價達到一定高度,才能在IPO中募集到足夠的資金。從大的方面來講,沙特阿美公司上市其實也是沙特經濟改革的一部分,即是私有化其中的一部分。三是和當前中東地區地緣政治變化和緊張態勢的加劇有關。沙特的外交政策在王儲穆罕默德·薩勒曼主政以來外向性比較突出,外交政策和軍事行動的耗支很大,造成了一定的經濟壓力,更需要高油價支持。

陳蕊:沙特減產的目的是提升油價,最終目的是要提升收入。2017年雖然其產量下降了,但油價均價大概回升了10美元,整個歐佩克國家的石油收入增長超過20%,這證明沙特減產保價的策略是正確的,在2018年沙特會維持這種策略。沙特在2015—2016年油價低的時候,采取的措施是增產保市場份額策略,但其市場份額并沒有保住,同時帶來了石油收入的大幅度下降。限產保價策略和保市場份額策略,兩者選其一,肯定是限產保價策略最優,所以在這種情況下沙特還會堅持限產保價策略不變。

4.美國頁巖油增產潛力如何,國際油價會否重蹈2014覆轍?

陳蕊:美國頁巖油的開發策略發生變化,過去是不停地增加投資,追求規模,所以每年頁巖油增量比較多,但今年投資者對頁巖油公司要求追求效益,產量不再是第一指標。在這種情況下頁巖油生產商會考慮價格和成本之間的關系,不會一味地去追加投資,整個美國頁巖油產量的增幅肯定會受一定的影響,跟過去兩年相比將出現放緩跡象。

王能全:2018年國際石油價格重蹈2014年覆轍的可能性不大。從各種資料看,2018年美國頁巖油增加的產量不會超過100萬桶/日,美國石油的整體產量將從目前的966萬桶/日上升到1000萬桶/日至1050萬桶/日之間,不會突然出現很大增幅。對于美國未來的石油產量,IEA比較看好,但認為到2025年后才會有更大的產量增加。從需求看,增速雖然下降,但石油需求還處于增長的過程中。2018年,國際石油市場的壓力有可能出現在第二、第三季度。當然,動蕩的中東、捉摸不定的世界政治經濟形勢、日益頻繁的極端天氣和自然災害,其中任一突發事件都可能使2018年的國際石油價格出現劇烈的動蕩。

(采寫:董宣 王芳 美術編輯:孫笑頔 劉佳杰 版式設計:田東風)

鄒志強:上海外國語大學中東研究所助理研究員

劉乾:中國石油大學(北京)俄羅斯中亞研究中心常務副主任

王能全:中化集團經濟技術研究中心首席研究員

陳蕊:中國石油經濟技術研究院石油市場研究所副所長

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號